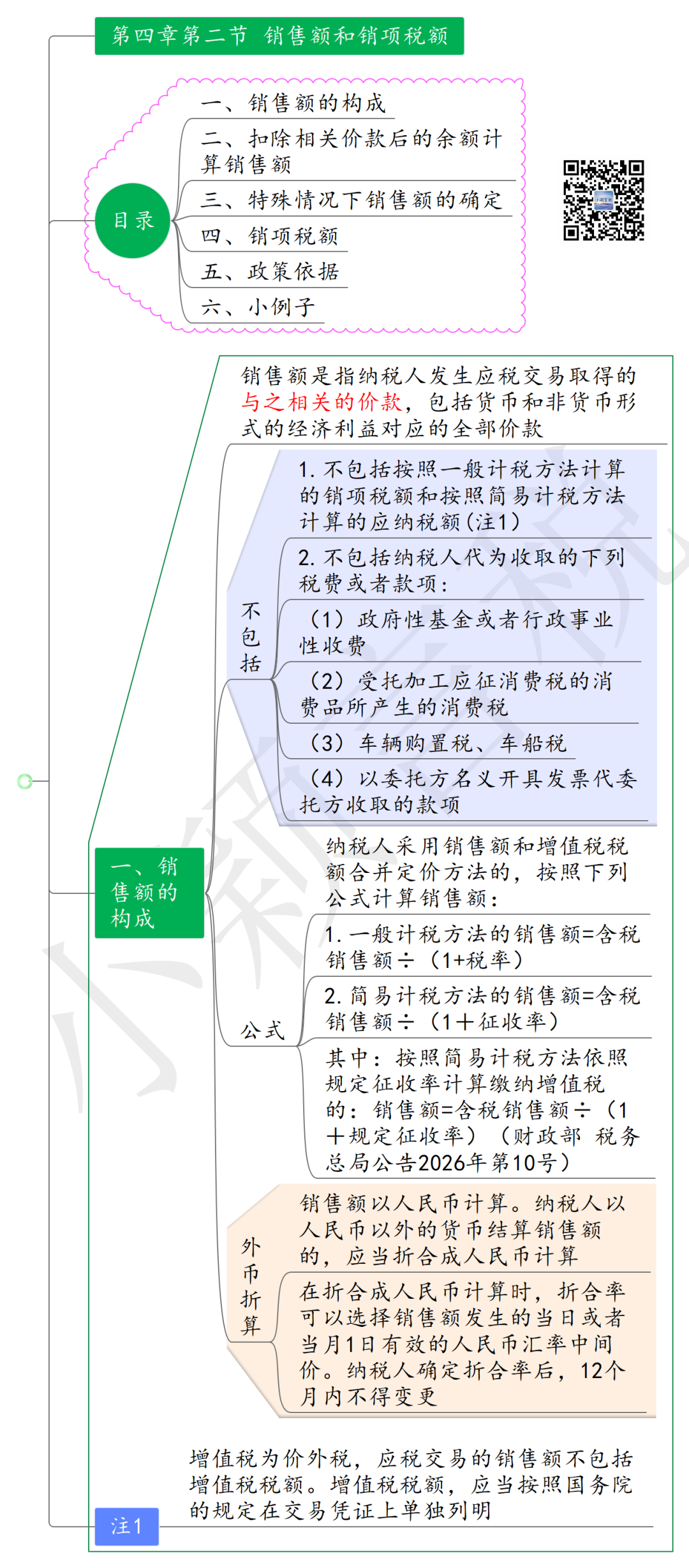

第七条 增值税为价外税,应税交易的销售额不包括增值税税额。增值税税额,应当按照国务院的规定在交易凭证上单独列明。

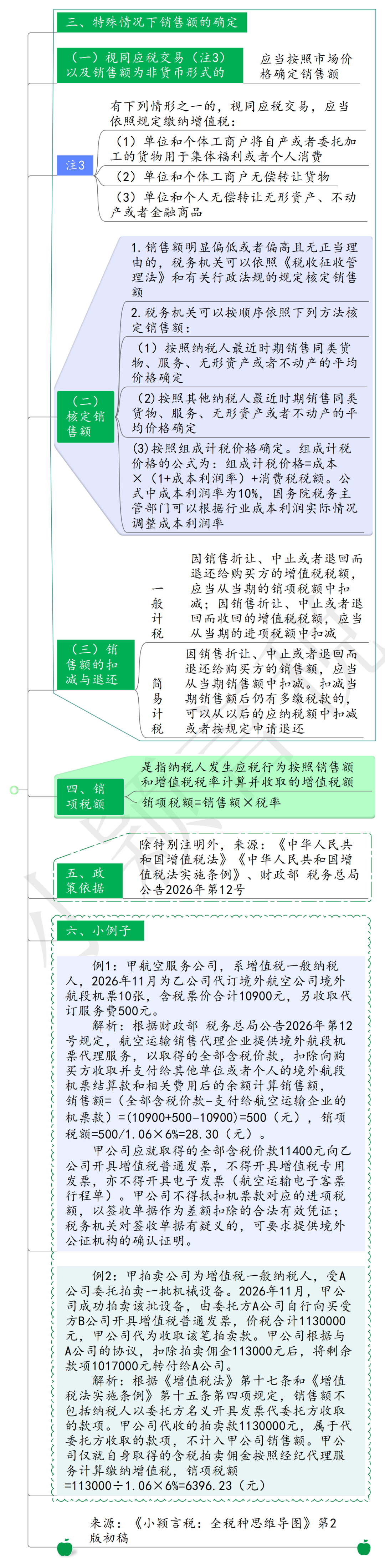

第十三条 纳税人按照一般计税方法计算缴纳增值税的,因销售折让、中止或者退回而退还给购买方的增值税税额,应当从当期的销项税额中扣减;因销售折让、中止或者退回而收回的增值税税额,应当从当期的进项税额中扣减。

第十四条 纳税人按照简易计税方法计算缴纳增值税的,因销售折让、中止或者退回而退还给购买方的销售额,应当从当期销售额中扣减。扣减当期销售额后仍有多缴税款的,可以从以后的应纳税额中扣减或者按规定申请退还。

第十五条 增值税法第十七条所称全部价款,不包括纳税人代为收取的下列税费或者款项:

(一)政府性基金或者行政事业性收费;

(二)受托加工应征消费税的消费品所产生的消费税;

(三)车辆购置税、车船税;

(四)以委托方名义开具发票代委托方收取的款项。

第十六条 纳税人采用销售额和增值税税额合并定价方法的,按照下列公式计算销售额:

一般计税方法的销售额=含税销售额÷(1+税率)

简易计税方法的销售额=含税销售额÷(1+征收率)注:按照简易计税方法依照规定征收率计算缴纳增值税的:销售额=含税销售额÷(1+规定征收率)

第十七条 纳税人以人民币以外的货币结算销售额的,在折合成人民币计算时,折合率可以选择销售额发生的当日或者当月1日有效的人民币汇率中间价。纳税人确定折合率后,12个月内不得变更。

第十八条 纳税人发生增值税法第二十条规定情形的,税务机关可以按顺序依照下列方法核定销售额:

(一)按照纳税人最近时期销售同类货物、服务、无形资产或者不动产的平均价格确定;

(二)按照其他纳税人最近时期销售同类货物、服务、无形资产或者不动产的平均价格确定;

(三)按照组成计税价格确定。组成计税价格的公式为:

组成计税价格=成本×(1+成本利润率)+消费税税额

公式中成本利润率为10%,国务院税务主管部门可以根据行业成本利润实际情况调整成本利润率。

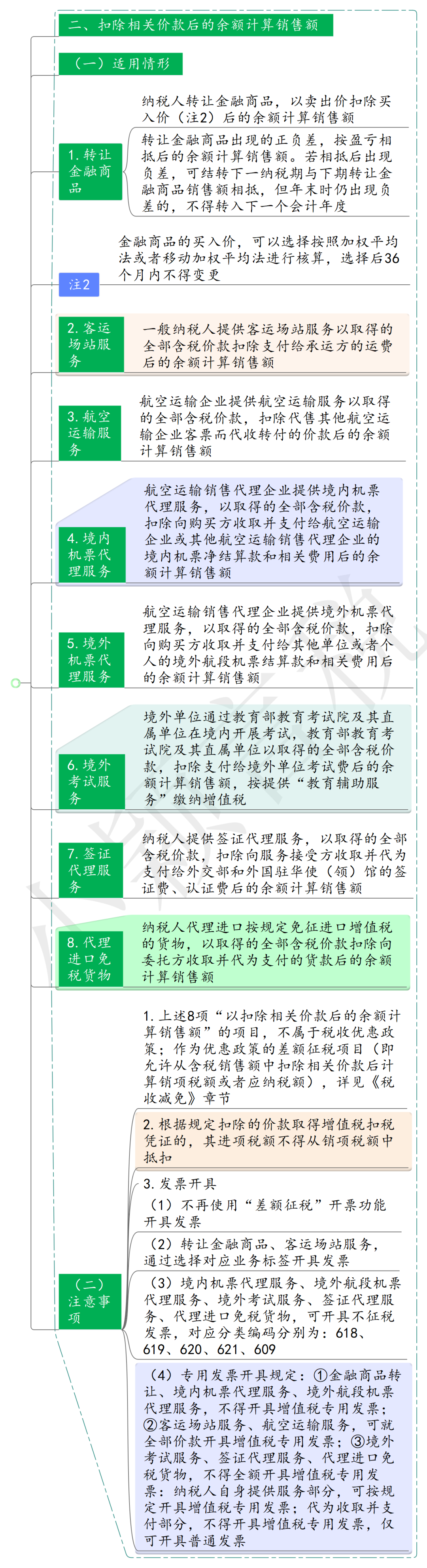

一、纳税人发生下列应税交易,以扣除相关价款后的余额计算销售额:

(一)纳税人转让金融商品,以卖出价扣除买入价后的余额计算销售额。

转让金融商品出现的正负差,按盈亏相抵后的余额计算销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。

纳税人转让金融商品,不得开具增值税专用发票。

(二)一般纳税人提供客运场站服务,以取得的全部含税价款扣除支付给承运方的运费后的余额计算销售额。

一般纳税人就提供客运场站服务取得的全部含税价款,向购买方开具发票;支付给承运方的运费对应的进项税额不得从销项税额中抵扣。

(三)航空运输企业提供航空运输服务,以取得的全部含税价款,扣除代售其他航空运输企业客票而代收转付的价款后的余额计算销售额。

(四)航空运输销售代理企业提供境内机票代理服务,以取得的全部含税价款,扣除向购买方收取并支付给航空运输企业或其他航空运输销售代理企业的境内机票净结算款和相关费用后的余额计算销售额。

其中,支付给航空运输企业的款项,以国际航空运输协会(IATA)开账与结算计划(BSP)对账单或航空运输企业的签收单据为合法有效凭证;支付给其他航空运输销售代理企业的款项,以代理企业间的签收单据为合法有效凭证。

航空运输销售代理企业就取得的全部含税价款,向购买方开具电子发票(航空运输电子客票行程单),或开具普通发票。

(五)航空运输销售代理企业提供境外航段机票代理服务,以取得的全部含税价款,扣除向购买方收取并支付给其他单位或者个人的境外航段机票结算款和相关费用后的余额计算销售额。

其中,支付给境内单位或者个人的款项,以电子发票(航空运输电子客票行程单)或其他发票为合法有效凭证;支付给境外单位或者个人的款项,以签收单据为合法有效凭证,税务机关对签收单据有疑义的,可以要求其提供境外公证机构的确认证明。

航空运输销售代理企业就取得的全部含税价款,向购买方开具普通发票。

(六)境外单位通过教育部教育考试院及其直属单位在境内开展考试,教育部教育考试院及其直属单位以取得的全部含税价款,扣除支付给境外单位考试费后的余额计算销售额,按提供“教育辅助服务”缴纳增值税。

教育部教育考试院及其直属单位代为收取并支付给境外单位的考试费,不得开具增值税专用发票,可以开具普通发票。

(七)纳税人提供签证代理服务,以取得的全部含税价款,扣除向服务接受方收取并代为支付给外交部和外国驻华使(领)馆的签证费、认证费后的余额计算销售额。

纳税人向服务接受方收取并代为支付的签证费、认证费,不得开具增值税专用发票,可以开具普通发票。

(八)纳税人代理进口按规定免征进口增值税的货物,以取得的全部含税价款扣除向委托方收取并代为支付的货款后的余额计算销售额。

纳税人向委托方收取并代为支付的款项,不得开具增值税专用发票,可以开具普通发票。

二、纳税人根据本公告第一条规定扣除的价款取得增值税扣税凭证的,其进项税额不得从销项税额中抵扣。