近日,电子发票服务平台中的“商品和服务税收分类编码”进行了更新。

一、新增625和62501编码

新增一级不征税编码“625 代收行政事业性收费”和二级不征税编码“62501 代收污水处理费”。

根据《增值税法》及其实施条例的规定,纳税人收取和代为收取的政府性基金或者行政事业性收费,不征收增值税。关于政府性基金,发票系统已增设624编码,而行政事业性收费之前尚无相应不征税编码,此次增设625编码,填补了这个空白。

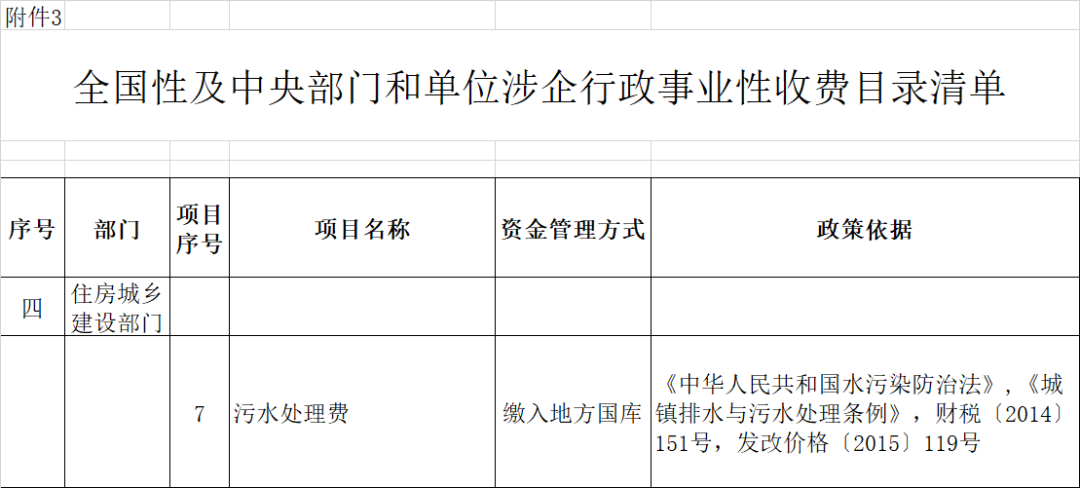

财税〔2014〕151号第四条规定,污水处理费纳入地方政府性基金预算管理,实行专款专用,而《全国性及中央部门和单位涉企行政事业性收费目录清单》则将其列入涉企行政事业性收费目录,于是“62501 代收污水处理费”便了成为第一个行政事业性收费的二级编码。

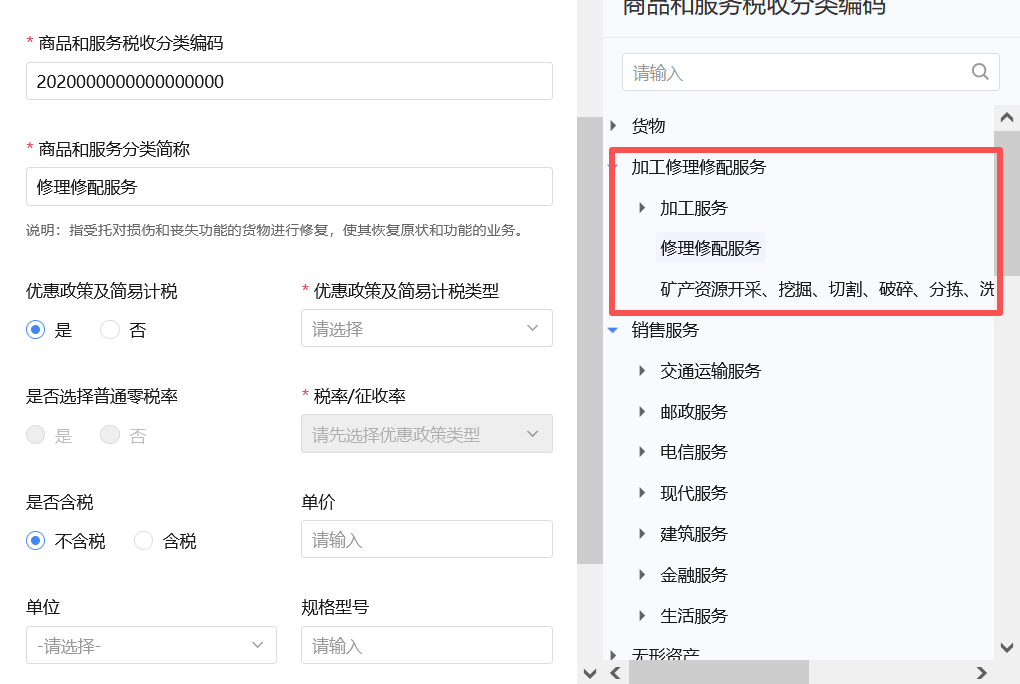

二、“劳务”编码更名为“加工修理修配服务”

《增值税法》将“劳务”并入“服务”,现在更名以后,加工费、修理费发票的编码简称将由原来的“*劳务*”改为“*加工修理修配服务*”。

根据《增值税法实施条例》第三条以及财税2026年9号公告的规定,加工修理修配服务、现代服务和生活服务已经简并为“生产生活服务”。