固定资产盘盈的会计处理与汇算清缴实操

彭怀文

固定资产作为企业生产经营的核心资产每年必须盘点清查,其账实相符是会计核算与税务合规的基础。固定资产盘盈是企业在财产清查中发现的账面未记录但实际存在的固定资产,看似偶然,实则涉及会计差错更正、税务处理及汇算清缴纳税调整等多个环节,实操性极强。本文结合实务案例,全面解析固定资产盘盈的全程会计处理、税务政策适用,以及税会差异在汇算清缴中的具体调整方法,为企业财务人员提供实操指引。

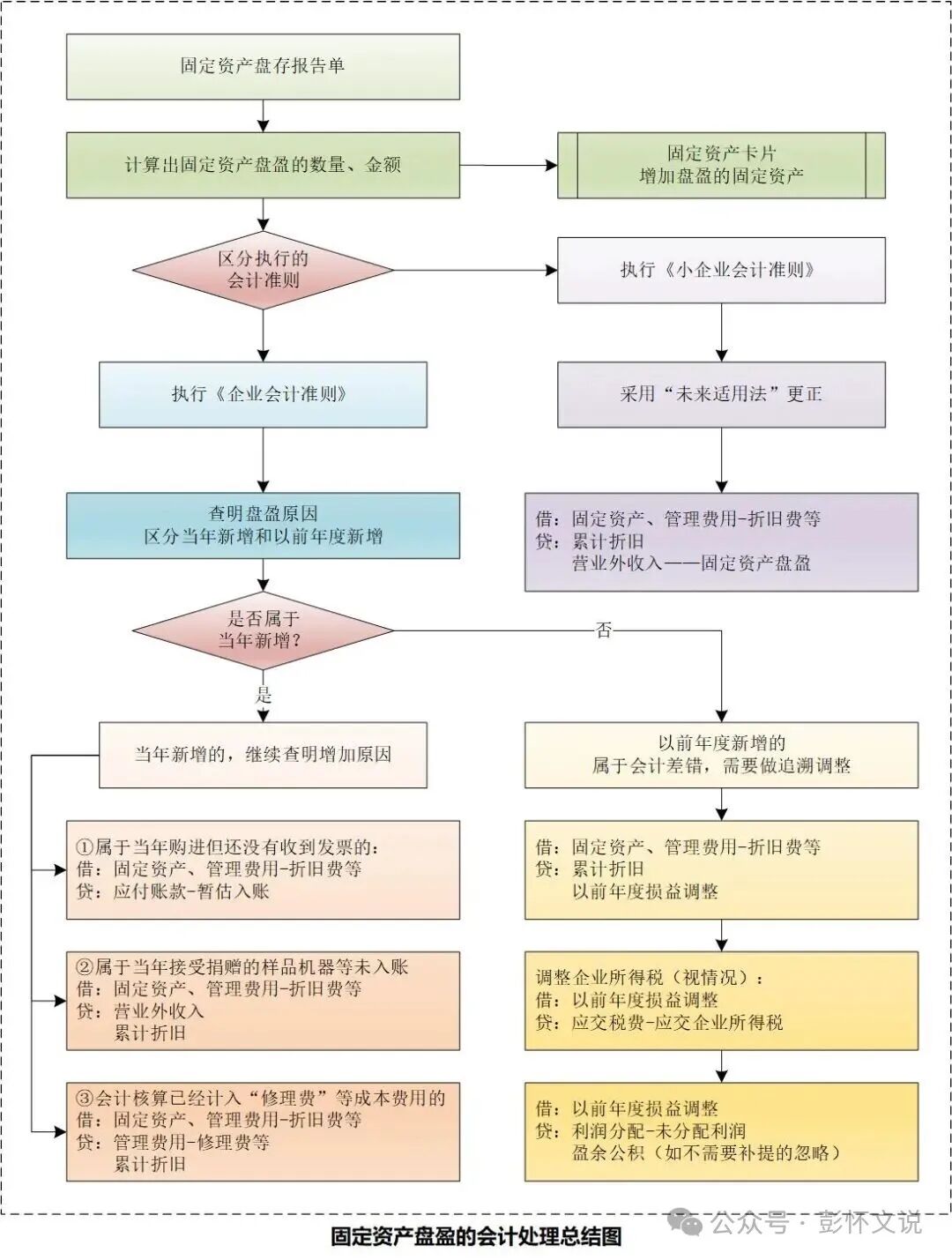

一、固定资产盘盈的会计处理

固定资产盘盈的本质多为“会计差错更正”或未及时入账,会计处理原则是按重置成本或实际成本入账,区分执行《企业会计准则》与《小企业会计准则》的不同处理方式,其中执行《企业会计准则》需通过“以前年度损益调整”科目追溯调整前期损益(涉及前期差错时),当期未及时入账的情形直接计入相关科目。以下结合实务中常见的4类盘盈情形,解析完整会计处理流程。

案例1:以前年度会计差错导致盘盈

甲公司为增值税一般纳税人,执行《企业会计准则》,2025年12月进行年度固定资产清查时,发现一台未入账的生产用设备。经核查,该设备为2023年12月31日接受捐赠的,因财务人员疏忽未办理入账手续,属于前期会计差错。经评估,该设备当前重置成本为6.2万元、接受当时价值10万元(不含税),预计使用年限5年,预计净残值率5%,采用年限平均法计提折旧,2024年、2025年未计提折旧,企业所得税税率25%,法定盈余公积计提比例10%。

会计处理全程如下,核心分为“确定入账价值→追溯补提折旧→调整所得税→结转留存收益”四步:

第一步:确定盘盈固定资产入账价值(按重置成本)

根据《企业会计准则第4号——固定资产》相关规定,盘盈的固定资产,其成本按照有关凭据注明的金额确定;没有相关凭据、但按照规定经过资产评估的,按评估价值确定;没有相关凭据、也未经过评估的,按重置成本确定;无法采用上述方法的,按名义金额(1元)入账。本例中设备有明确重置成本,会计分录如下:

借:固定资产 10万元

贷:以前年度损益调整 10万元

第二步:追溯补提以前年度应计折旧

该设备2024年、2025年共计应提折旧=10万元×(1-5%)÷5×2=3.8万元(年限平均法),属于前期差错导致的折旧漏提,需通过“以前年度损益调整”冲减(补提折旧计入前期成本费用,减少前期利润):

借:以前年度损益调整 3.8万元

贷:累计折旧3.8万元

第三步:调整以前年度企业所得税

盘盈固定资产对应的前期损益调整(10万元-3.8万元=6.2万元),属于前期应纳税所得额的调整,需补缴企业所得税(6.2万元×25%=1.55万元):

借:以前年度损益调整 1.55万元

贷:应交税费——应交企业所得税1.55万元

第四步:结转“以前年度损益调整”余额至留存收益

“以前年度损益调整”科目余额=10-3.8-1.55=4.65万元(贷方余额,对应前期未确认的净利润),结转至盈余公积和未分配利润:

借:以前年度损益调整 4.65万元

贷:盈余公积——法定盈余公积 0.465万元(4.65万元×10%)

利润分配——未分配利润 4.185万元(4.65万元×90%)

补充说明:若企业执行《小企业会计准则》,无需追溯调整,直接将盘盈固定资产的重置成本计入当期“营业外收入”,会计分录为:

借:固定资产 10万元

贷:营业外收入 6.2万元

累计折旧 3.8万元

(说明:执行《小企业会计准则》无需通过“以前年度损益调整”科目)。

案例2:当年度收到供应商捐赠设备未入账

乙公司为增值税一般纳税人,执行《企业会计准则》,2025年8月收到供应商捐赠的一台生产用设备并及时投入使用,未取得增值税专用发票,供应商未收取任何款项,乙公司因财务人员遗漏,未将该设备入账,2025年12月清查时发现该盘盈情形。经评估,该设备当前重置成本为8万元(不含税),预计使用年限5年,预计净残值率5%,采用年限平均法计提折旧,2025年9-12月未计提折旧,企业所得税税率25%。

说明:该情形属于当年度未及时入账的盘盈,不属于前期会计差错,无需追溯调整,直接计入当期损益,同时确认应税收入。

会计处理步骤:

第一步:确定入账价值(按重置成本)

供应商捐赠的设备,无采购成本,按评估确定的重置成本入账,捐赠收入计入当期“营业外收入”:

借:固定资产 8万元

贷:营业外收入——捐赠利得 8万元

第二步:补提当年度应计折旧(2025年9-12月,共计4个月)

月折旧额=8×(1-5%)÷5÷12≈1266.67元,应补提折旧=1266.67×4≈5066.67元:

借:制造费用 5066.67

贷:累计折旧 5066.67

补充说明:若执行《小企业会计准则》,会计处理与《企业会计准则》一致。

案例3:当年度购进设备因未收到发票未入账

丙公司为增值税一般纳税人,执行《企业会计准则》,2025年9月购进一台办公用设备,未支付价款60000元(不含税,约定增值税专用发票后续开具),设备已投入使用,但因未收到发票,财务人员未办理入账手续,2025年12月清查时发现该盘盈情形。该设备预计使用年限3年(电子设备,符合税法最低折旧年限),预计净残值0,采用年限平均法计提折旧,2025年10-12月未计提折旧,2026年1月收到增值税专用发票(税额7800元),企业所得税税率25%。

核心说明:该情形属于当年度已付款、已使用但未取得发票导致的未入账,属于当期会计处理不及时,按暂估价值入账,收到发票后调整入账价值(不调整已计提折旧)。

会计处理步骤:

第一步:2025年12月盘盈时,按暂估价值(不含税价款)入账

借:固定资产——暂估 6万元

贷:应付账款——暂估应付款 6万元

第二步:补提当年度应计折旧(2025年10-12月,共计3个月)

月折旧额=6×÷3÷12≈1666.67元,应补提折旧=1666.67×3≈5000元:

借:管理费用0.5万元

贷:累计折旧 0.5万元

第三步:2026年1月收到发票,调整暂估入账价值

先冲销暂估分录:

借:固定资产——暂估 -6万元

贷:应付账款——暂估应付款 -6万元

再按发票金额正式入账(抵扣进项税额):

借:固定资产 6万元

应交税费——应交增值税(进项税额) 0.78万元

贷:应付账款(或银行存款) 6.78

补充说明:已计提的折旧无需调整,后续按正式入账的固定资产原值和剩余使用年限计提折旧;若执行《小企业会计准则》,处理流程一致,无需追溯调整。

案例4:当年前期会计处理错误,自制设备发生的成本已经全部计入了“管理费用-修理费”

丁公司为增值税一般纳税人,执行《企业会计准则》,2025年3月自制一台生产用设备,发生材料成本30000元、人工成本15000元、其他相关费用5000元,合计50000元,财务人员误将全部成本计入“管理费用-修理费”,设备于2025年3月投入使用,未入账,2025年12月清查时发现该盘盈情形。该设备预计使用年限5年,预计净残值率5%,采用年限平均法计提折旧,2025年4-12月未计提折旧,企业所得税税率25%,法定盈余公积计提比例10%。

说明:该情形属于当年前期会计差错(成本归集错误),不需通过“以前年度损益调整”调整,将计入管理费用的成本转入固定资产。

第一步:调整成本归集,将管理费用转入固定资产

借:固定资产 50000

贷:管理费用——修理费50000

第二步:补提当年度应计折旧(2025年4-12月,共计9个月)

月折旧额=50000×(1-5%)÷5÷12≈791.67元,应补提折旧=791.67×9≈7125.03元:

借:制造费用 7125.03

贷:累计折旧 7125.03

补充说明:若执行《小企业会计准则》,会计处理与上述一致。

二、固定资产盘盈的税务处理

固定资产盘盈主要涉及增值税和企业所得税两大税种,其中增值税一般不涉及纳税义务(特定情形除外),企业所得税需按规定计入应税收入,结合上述新增盘盈情形,具体处理及政策依据如下:

固定资产盘盈本身不属于增值税应税行为,既不视同销售缴纳增值税,也无需转出进项税额;仅当盘盈情形涉及“已取得增值税专用发票”(如案例3购进未入账、后续取得发票)时,可按规定抵扣进项税额。

分情形说明(结合新增案例):

案例1(前期差错漏记)、案例2(供应商捐赠未入账):无对应增值税专用发票,无法抵扣进项税额,盘盈本身不涉及增值税纳税义务;

案例3(购进未收到发票未入账):后续收到增值税专用发票,且符合抵扣条件(用于应税项目、发票合规),可按规定抵扣进项税额(如案例3中的7800元);

案例4(自制设备成本误记):自制设备发生的材料、人工等成本,若已抵扣进项税额(如材料进项),无需转出;盘盈本身不涉及增值税纳税义务。

补充说明:若盘盈的固定资产是“已使用过的固定资产”,且企业后续对外销售,需按规定缴纳增值税(一般纳税人按适用税率或简易计税方法,小规模纳税人按征收率),但盘盈本身不涉及增值税纳税义务。

固定资产盘盈属于企业“资产溢余收入”或“捐赠收入”,需计入盘盈当期的应纳税所得额,缴纳企业所得税;计税基础按“重置完全价值”“实际采购成本”或“自制实际成本”确定,后续折旧可按税法规定在税前扣除。

具体政策依据及分情形解读(结合案例):

1.《企业所得税法实施条例》第二十二条:“企业所得税法第六条第(九)项所称其他收入,是指企业取得的除企业所得税法第六条第(一)项至第(八)项规定的收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项等。” 解读:案例1(前期差错)属于“资产溢余收入”,案例2(供应商捐赠)属于“捐赠收入”(并入其他收入),均需计入当期应税收入;案例3(购进未入账)、案例4(自制成本误记),不算税法规定的“资产溢余”,不需要作为应税收入,而是应在纳税调整资产的计税基础与折旧费。

2.《企业所得税法实施条例》第五十八条第(四)项:“固定资产按照以下方法确定计税基础:……(四)盘盈的固定资产,以同类固定资产的重置完全价值为计税基础。” 解读:分情形确定计税基础:① 案例1(前期差错)、案例2(捐赠):无实际采购成本,按重置完全价值确定计税基础(分别为10万元、8万元);② 案例3(购进未入账):按实际采购成本(6万元)确定计税基础;③ 案例4(自制成本误记):按自制实际成本(5万元)确定计税基础。

三、固定资产盘盈的税会差异分析及汇算清缴纳税调整

固定资产盘盈的税会差异,主要源于“会计处理(追溯调整或当期调整)”与“税法规定(计入当期应税收入)”的口径不一致,同时涉及折旧计提、成本归集等细节差异。以下结合上述4类案例,逐一分析差异要点,并明确汇算清缴时的具体调整方法。

差异1:收入确认时点及科目差异

1.会计处理(执行《企业会计准则》):

(1)前期差错类(案例1):通过“以前年度损益调整”科目追溯调整前期损益,不影响盘盈当期(2025年)的会计利润,最终结转至留存收益,不计入当期营业外收入;

(2)当期未入账类(案例2、案例3、案例4):由于当年度内的会计差错引起,盘点发现并更正后,影响当期的会计利润,后续按照正常处理即可,不属于税法规定的“资产溢余”。

2.税法规定:案例1盘盈情形,在盘盈当期(2025年)确认应税收入(资产溢余收入),计入当期应纳税所得额,与前期损益无关,计税基础按对应口径确定。

3.差异本质:会计注重“权责发生制”和“会计差错更正”,税法注重“实质重于形式”,以盘盈当期实际掌控资产为应税收入确认时点。

差异2:折旧计提的税会差异

1.会计处理:

(1)前期差错类(案例1):追溯补提以前年度,冲减前期损益;

(2)当期未入账类(案例2、案例3、案例4):补提当期应计折旧,计入当期成本费用。

2.税法规定:折旧计提的计税基础为对应口径(重置成本或实际成本),折旧年限、净残值率需符合税法规定(与会计规定一致的,无差异;不一致的,需调整),且税法不允许追溯补提以前年度折旧(即以前年度未计提的折旧,不得在以后纳税年度追补税前扣除);当年应提折旧,可按税法规定在当期税前扣除。

3.补充说明:若会计与税法的折旧政策(年限、净残值、折旧方法)一致,仅存在“追溯补提折旧”的差异;若折旧政策不一致,还需额外调整当期折旧的税会差异。

差异3:成本或收入归集的税会差异

案例4(自制设备成本误记):会计处理中,前期将自制成本计入“管理费用”,后续调整至“固定资产”,冲减当期费用;税法规定,自制设备的成本应计入固定资产,需通过折旧分期扣除。

案例3(购进未入账):会计处理中,未取得发票时暂估入账,补提折旧计入当期费用;税法规定,固定资产按照暂估成本计提的折旧费在12个月内可税前扣除。

固定资产盘盈的纳税调整,主要针对“收入确认时点差异”“折旧计提差异”“成本归集差异”,需在企业所得税汇算清缴时,填写《纳税调整项目明细表》(A105000)、《资产折旧、摊销及纳税调整明细表》(A105080),以下结合案例,明确具体调整方法(以执行《企业会计准则》为例)。

1. 案例1(前期差错漏记):纳税调整

案例回顾:2025年盘盈2024年购入设备,重置成本100000元,追溯补提2024-2025年折旧38000元,调整企业所得税15500元,结转留存收益46500元;税法规定,2025年确认应税收入100000元,计税基础100000元,2025年税法允许扣除折旧19000元。

调整要点:

1.收入调整:《纳税调整项目明细表》(A105000)第9行“其他”,账载金额0,税收金额6.2万元,纳税调增6.2万元。

2.资产调整:填写《资产折旧、摊销及纳税调整明细表》(A105080),“账载金额”资产原值10万元、本年折旧额0、累计折旧额3.8万元(追溯补提,当期未计提),“税收金额”计税基础6.2万元、税收折旧0元,纳税调减0元。在该表的调整,对2025年度的应纳税所得额不产生影响。

3.调整所得税衔接:最终调增应纳税所得额6.2万元,产生税款1.55万元,与会计调整金额一致。

2. 案例2(供应商捐赠未入账):纳税调整

案例回顾:2025年8月捐赠设备,重置成本80000元,计入当期营业外收入,补提折旧费计入2025年度损益;税法规定,2025年确认应税收入(接受捐赠),计税基础与会计核算的资产原值一致,2025年税法允许扣除折旧(与会计一致)。

因此,会计与税法口径一致(收入、折旧均计入当期),无纳税调整,只需按规定填报收入和折旧相关报表即可。

3. 案例3(购进未收到发票未入账):纳税调整

案例回顾:2025年购进设备无发票暂估入账,并暂估原值补提2025年折旧;税法规定,若未收到发票暂估入账的固定资产,可暂按合同金额作为计税基础,允许扣除按规定计提的折旧,在12个月内不需要纳税调整。

4. 案例4(自制设备成本误记):纳税调整

案例回顾:2025年自制设备,成本已经全部误计入管理费用;盘点更正后,会计处理与税法规定,无税会差异,不需要做特别的纳税调整,只需要正常填写即可。

补充:执行《小企业会计准则》的纳税调整

执行《小企业会计准则》的企业,即使是因以前年度原因的盘盈也直接计入当期营业外收入,与税法“计入当期应税收入”口径一致,无需做纳税调整。

盘盈固定资产的“入账价值”需合理确定:案例1、案例2按重置成本,案例3按实际采购成本,案例4按自制实际成本,优先采用同类固定资产市场价格或实际成本,无法获取的可委托专业机构评估,避免因价值确定不合理导致税会差异异常,引发税务核查风险。

区分不同盘盈情形的税务处理差异:案例2(捐赠)需确认捐赠收入,案例3(购进未入账)需关注发票取得时间(超过12个月影响税前扣除),案例4(成本误记),避免错误纳税调整。

汇算清缴时,务必准确填写纳税调整明细表,尤其是“收入类调整”和“资产调整”,确保税会差异调整清晰,留存好固定资产盘点表、评估报告、捐赠协议、自制成本归集表、发票等备查资料(保存期限10年),以备税务机关核查。

执行《企业会计准则》与《小企业会计准则》的企业,会计处理差异较大,需根据自身执行的准则,对应进行税会差异调整,避免混淆追溯调整与当期确认的口径。

五、总结

固定资产盘盈的情形包括前期会计差错漏记、当期捐赠未入账、当期购进未取得发票未入账、当期成本归集错误,其会计处理需区分《企业会计准则》与《小企业会计准则》,核心是“追溯调整前期差错”或“当期确认入账”;税务处理的核心是“盘盈当期确认应税收入”,按对应口径确定计税基础,后续折旧按税法规定税前扣除。

税会差异的关键在于收入确认时点、折旧计提方式及成本归集口径,汇算清缴时需结合不同盘盈情形,针对性填写纳税调整表,精准调整差异。企业财务人员在处理固定资产盘盈时,需先明确盘盈具体情形,再按准则规定进行会计处理,结合税务政策确认应税收入和计税基础,注重留存备查资料,避免会计核算与税务合规风险,确保固定资产管理与财税处理的一致性。