辛明翰 皮天宇 田东波

图为国家税务总局安新县税务局运用货运轨迹加强纺织行业出口退税监管的工作理念展示。

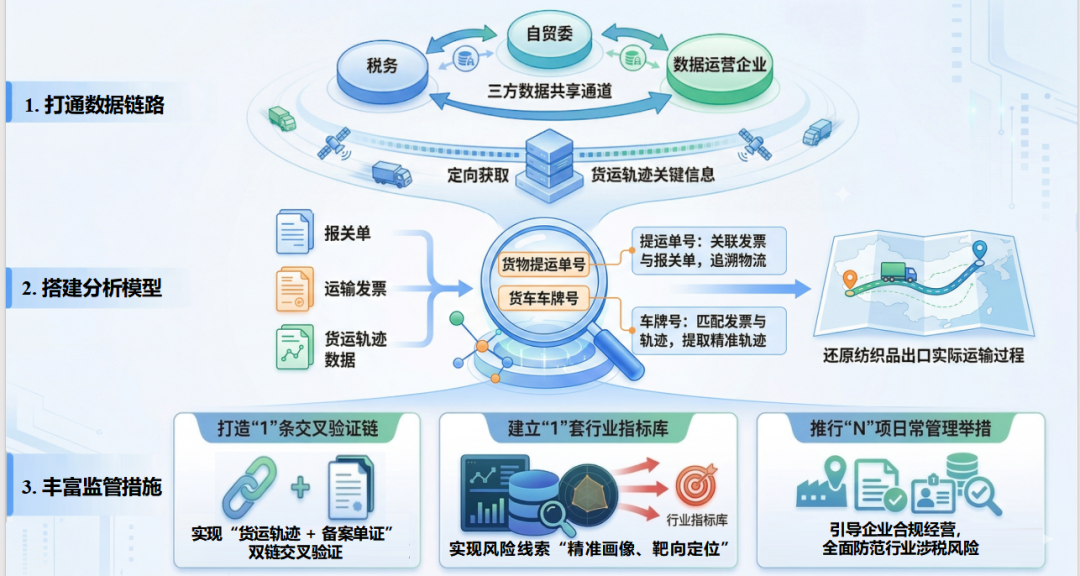

打通数据链路,获取运输轨迹

安新县超过半数的出口备案生产企业集中在纺织行业。企业生产的毛巾、浴巾等纺织品,大多经陆路运至天津港,再销往中东、欧洲等地。仅通过比对报关单、运输发票等资料验证出口货物流真实性,难以有效识别“票货分离”“买单配票”等潜在风险。对此,安新县税务局开展实地走访、跨部门座谈,精准掌握行业实际,将货物流真实性验证作为加强纺织行业出口退税监管的切入点。

企业货物运输轨迹数据,是破解这一难题的源头“活水”。依托河北雄安新区综合治税机制,安新县税务局主动对接新区自贸委、商务投促局等部门,借助“雄安外贸综合服务平台”数据功能,搭建 “税务—自贸委—数据运营企业”三方数据共享通道,实现货运轨迹起止地、行驶路线、停留时长等关键信息定向获取。

“明晰货运轨迹,相当于给每笔出口业务装上了‘行车记录仪’。”安新县税务局税政一股负责人臧晨曦介绍,通过精准掌握货车起止地点、运输路线、停留时长等信息,税务部门实现“货运轨迹+备案单证”双链交叉验证,为核实出口业务真实性加上了“双重保险”。

搭建分析模型,辨别出口业务真假

获取货运轨迹只是第一步,如何从数据中快速锁定异常、精准识别风险,才是检验监管能力的“试金石”。

由于运用货运轨迹加强出口退税监管尚无成熟经验可借鉴,安新县税务局与雄安新区税务局第一分局联合成立工作专班,组织业务骨干开展专题研讨,集中攻坚内外部数据匹配、海量轨迹逻辑梳理、分析模型搭建等关键环节。

工作专班从单证资料信息入手,梳理报关单、运输发票与货运轨迹的内在关联,最终确定以运输发票上的货物提运单号和货车车牌号作为分析模型关键字段,还原纺织品出口实际运输过程。提运单号凭借唯一性特点,可对应关联运输发票与报关单,追溯货物相关物流信息;货车车牌号则用于匹配运输发票与货运轨迹,在海量外部数据中精准提取出口纺织品运输车辆的实际轨迹。

为实现精准轨迹比对,搭建分析模型时,税务干部调取企业装运货车在合理时段内的实际运输轨迹,与运输发票载明的起运地、到达地逐一比对验证,精准锁定轨迹与申报信息不符的疑点业务并开展深入核查。例如,模型识别出某纺织品制造公司一张运输发票标注的起运地与实际轨迹不一致,经核查该企业存在“买单配票”风险,目前已由稽查部门立案调查。

据统计,该分析模型在安新县应用以来,共识别疑点数据71 条,核实确认问题29条,涉及退税款200余万元。

丰富监管措施,引导合规经营

“货运轨迹的运用,不仅提升了税收监管的精准度,也有效增强了纺织出口企业的涉税合规意识。”安新县税务局负责人宋尧说,该局以货运轨迹运用为切入点,完善行业监管手段,加强企业政策辅导,引导当地纺织行业合规经营、健康发展。

在货运轨迹应用取得实效的基础上,该局推行“1+1+N”长效管理机制,推动纺织行业出口退税监管从“事后应对”向“事前预警、事中规范”转变。

“1+1+N”机制即打造“1”条交叉验证链,引入货运轨迹数据,实现出口退税监管交叉验证;建立“1”套行业指标库,结合纺织品生产经营特点,围绕能耗占比、投入产出比等核心维度,构建专属风险指标模型,实现风险线索“精准画像、靶向定位”;推行“N”项日常管理举措,完善纺织品出口企业、外贸企业上游供货企业的“一户一档”,重点强化生产经营地址精准性、机器设备唯一性、生产人员真实性、备案单证合规性监管,通过精细化管控,全面防范行业涉税风险。

“1+1+N”机制推行以来,该局健全行业监管手册,加强干部业务培训,持续提升风险防范能力;同时开展专项政策辅导,引导企业规范内部涉税管理,从源头降低出口退税风险。一家纺织企业会计章先生说:“税务部门组织的培训,让我们对备案单证规范留存、财务规范核算的理解更加透彻,有助于我们在日常生产经营中主动防范涉税风险。”

如今,货运轨迹数据已成为安新县税务局加强纺织行业出口退税监管的重要支撑。从数据共享到模型构建,再到长效机制落地,该局以“小切口”解决“大难题”,用数字监管提效赋能,护航纺织行业健康规范发展。

本文刊发于《中国税务报》2026年4月7日A3版。