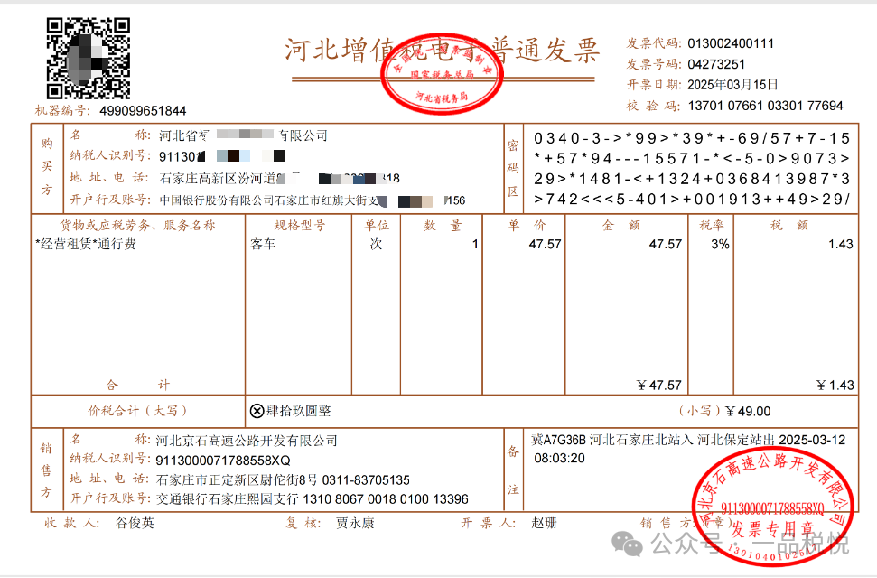

问题:如下图左上角没有通行费字样的高速公路的增值税电子普通发票(不是数电票),但是有税率和税额的这个,可以抵扣进项吗?

解析:不可以的,发票左上角没有“通行费”三个字。

为什么不可以呢?

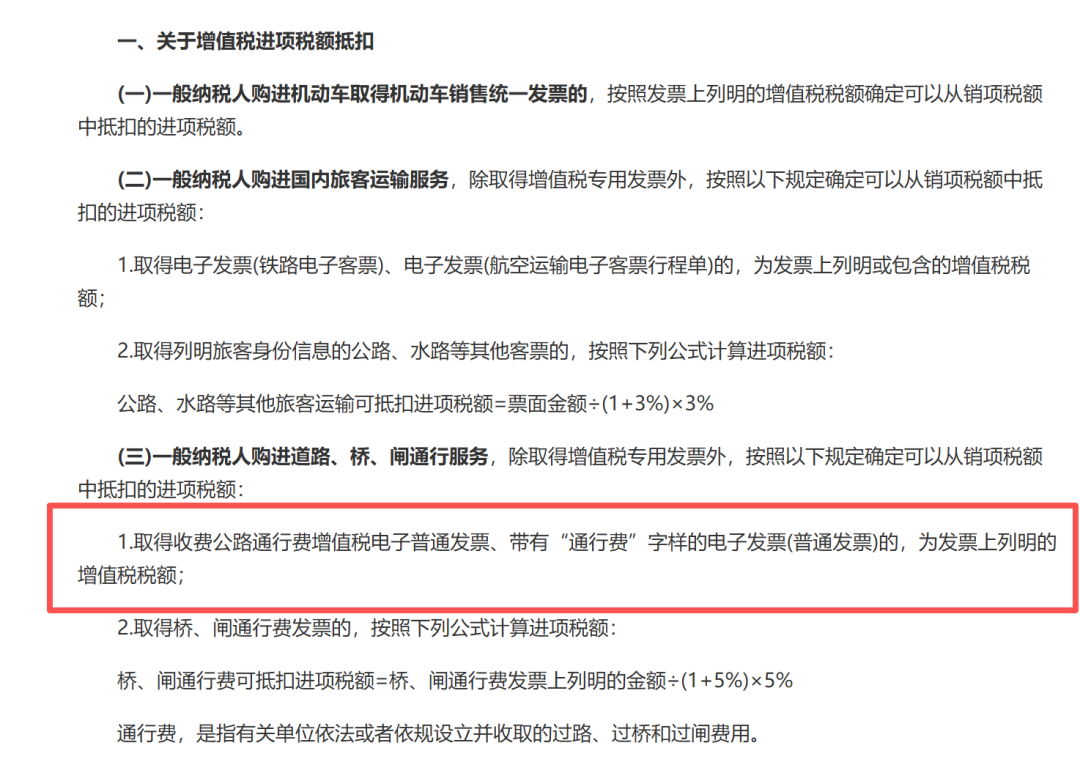

1、根据 财政部 税务总局公告2026年第13号 财政部 税务总局关于增值税进项税额抵扣等有关事项的公告

有人说,这个文件里面提到的一般纳税人购进道路、桥、闸通行服务,取得收费公路通行费增值税电子普通发票、为发票上列明的增值税税额,上面的这个发票就是增值税电子普通发票呀,上面也没有提到必须带”通行费“字样呀?

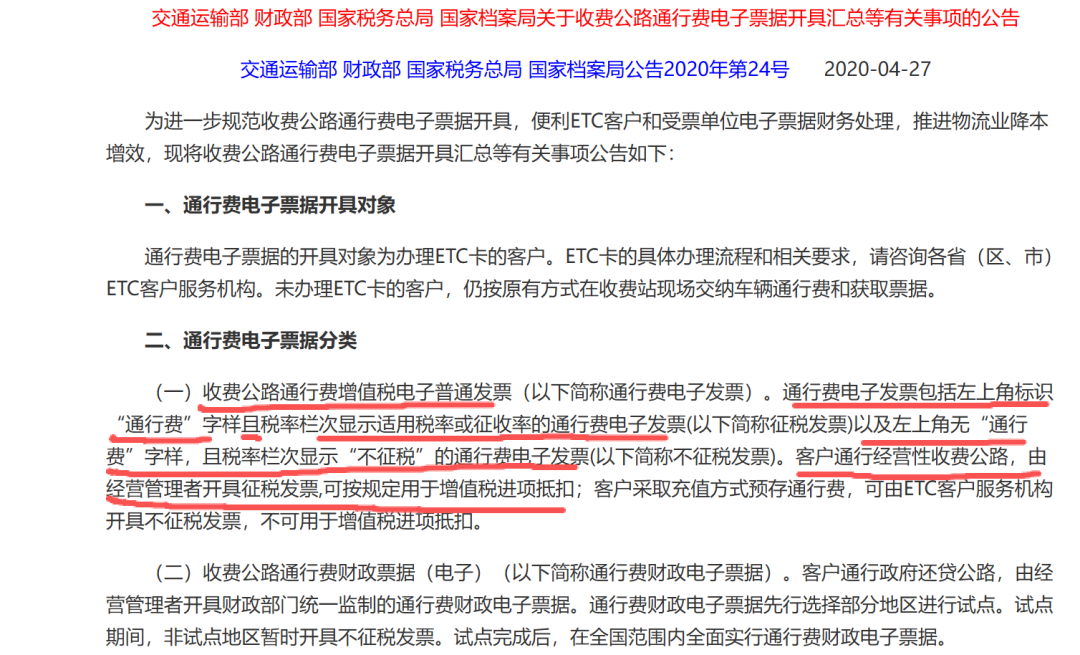

左上角没有通行费三个字的,就不是收费公路通行费电子发票。交通运输部 财政部 国家税务总局 国家档案局公告2020年第24号 关于收费公路通行费电子票据开具汇总等有关事项的公告,(一)收费公路通行费增值税电子普通发票(以下简称通行费电子发票)。通行费电子发票包括左上角标识“通行费”字样且税率栏次显示适用税率或征收率的通行费电子发票(以下简称征税发票)以及左上角无“通行费”字样,且税率栏次显示“不征税”的通行费电子发票(以下简称不征税发票)。客户通行经营性收费公路,由经营管理者开具征税发票,可按规定用于增值税进项抵扣;客户采取充值方式预存通行费,可由ETC客户服务机构开具不征税发票,不可用于增值税进项抵扣。

2、为什么会出现这么奇怪的发票呢,左上角没有通行费字样的高速公路的增值税电子普通发票(不是数电票),但是有税率和税额?