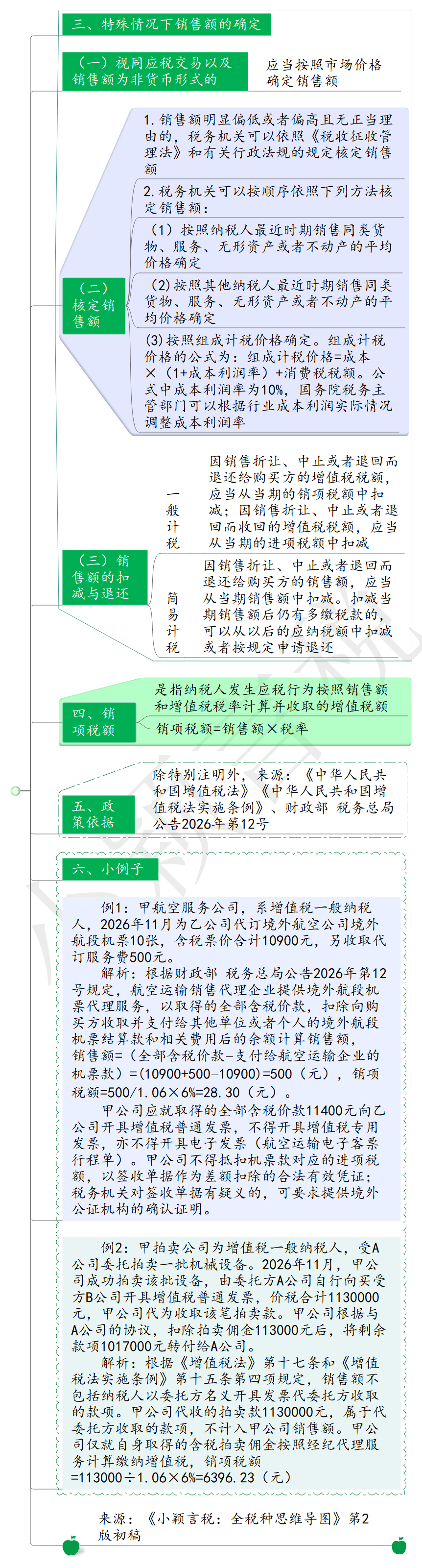

例1:甲航空服务公司,系增值税一般纳税人,2026年11月为乙公司代订境外航空公司境外航段机票10张,含税票价合计10900元,另收取代订服务费500元。

解析:根据财政部 税务总局公告2026年第12号规定,航空运输销售代理企业提供境外航段机票代理服务,以取得的全部含税价款,扣除向购买方收取并支付给其他单位或者个人的境外航段机票结算款和相关费用后的余额计算销售额,

销售额=(全部含税价款−支付给航空运输企业的机票款)=(10900+500−10900)=500(元),销项税额=500/1.06×6%=28.30(元)。

甲公司应就取得的全部含税价款11400元向乙公司开具增值税普通发票,不得开具增值税专用发票,亦不得开具电子发票(航空运输电子客票行程单)。甲公司不得抵扣机票款对应的进项税额,以签收单据作为差额扣除的合法有效凭证;税务机关对签收单据有疑义的,可要求提供境外公证机构的确认证明。

例2:甲拍卖公司为增值税一般纳税人,受A 公司委托拍卖一批机械设备。2026年11月,甲公司成功拍卖该批设备,由委托方A公司自行向买受方B公司开具增值税普通发票,价税合计1130000 元,甲公司代为收取该笔拍卖款。甲公司根据与 A公司的协议,扣除拍卖佣金113000元后,将剩余款项1017000元转付给A公司。

解析:根据《增值税法》第十七条和《增值税法实施条例》第十五条第四项规定,销售额不包括纳税人以委托方名义开具发票代委托方收取的款项。甲公司代收的拍卖款1130000元,属于代委托方收取的款项,不计入甲公司销售额。甲公司仅就自身取得的含税拍卖佣金按照经纪代理服务计算缴纳增值税,销项税额 =113000÷1.06×6%=6396.23(元)

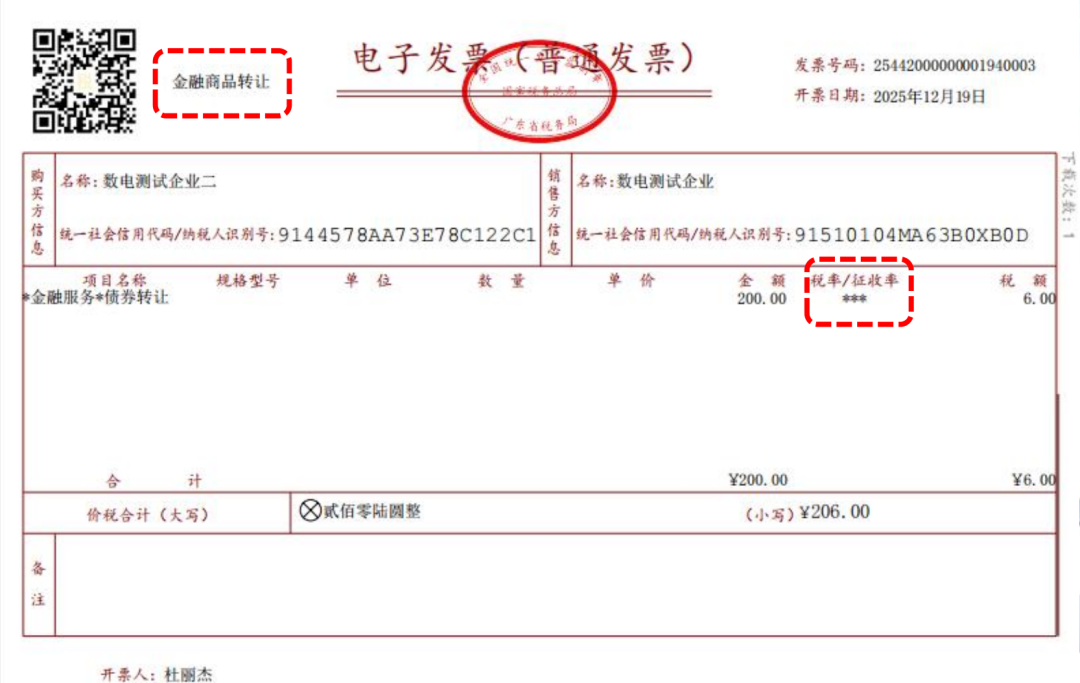

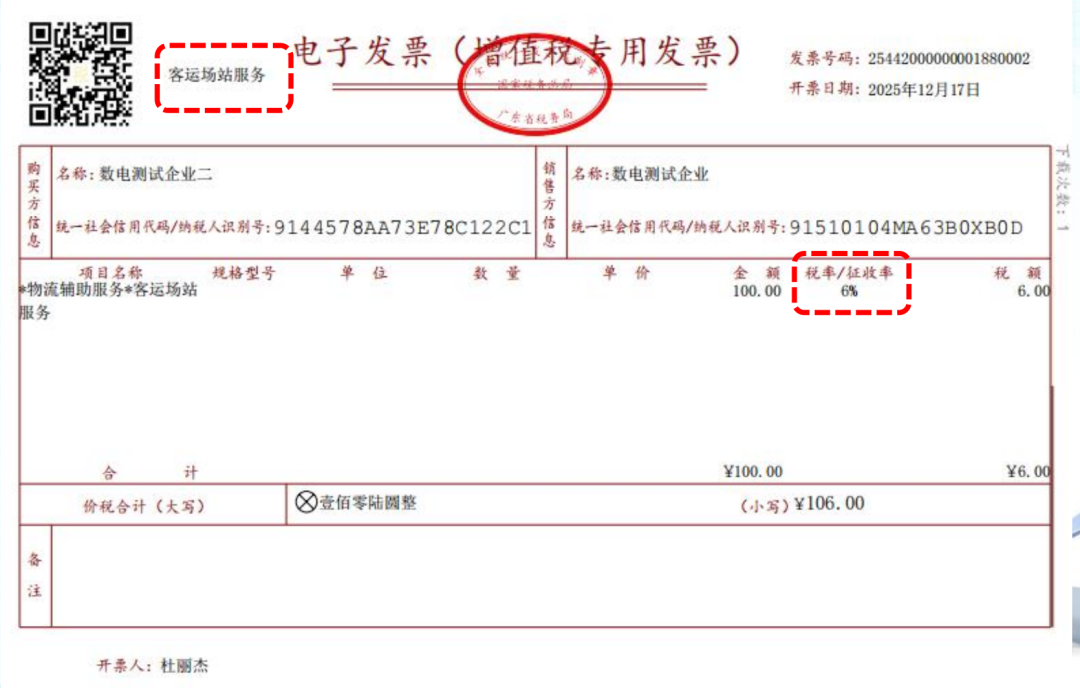

附:金融商品转让与一般纳税人提供客运场站服务,不再通过 “差额征税” 功能开具发票,通过特定业务标签选择 “客运场站服务” 标签发票

金融商品转让票样: