发布时间:2026-05-25

来源:小陈税务08

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

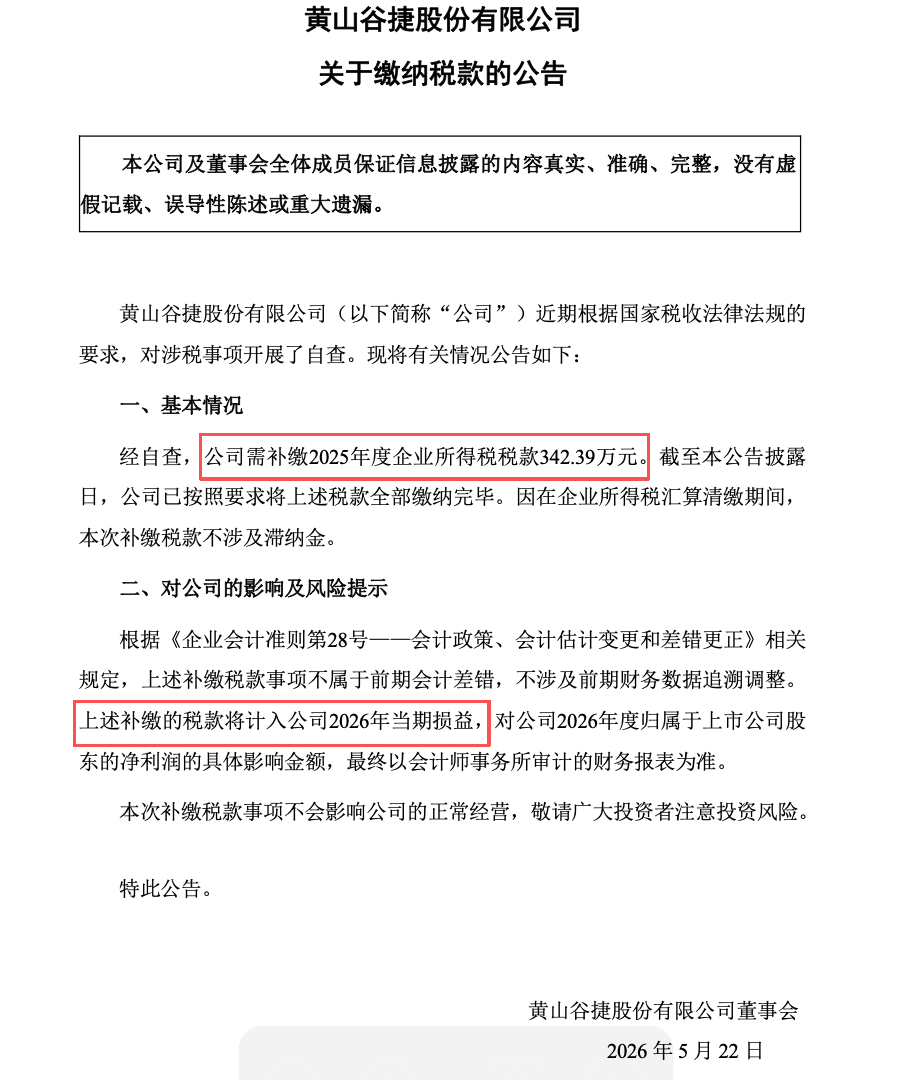

补税事项:经自查,公司需补缴2025年度企业所得税税款342.39万元。

思考问题:2026年度5月31日前做2025年度汇算清缴,补缴企业所得税,补缴的税款,不需要调整2025年度报表,直接计入2026年度当期损益。

扫一扫,打开该文章