增值税法:水电费开票(含转售)实务及政策依据

文/小陈税务

编者按:2026年5月23日,微信公众号《小陈税务08》发表文章《增值税法:水电费开票(含转售)实务及政策依据》。现予全文转发,与大家共飨。

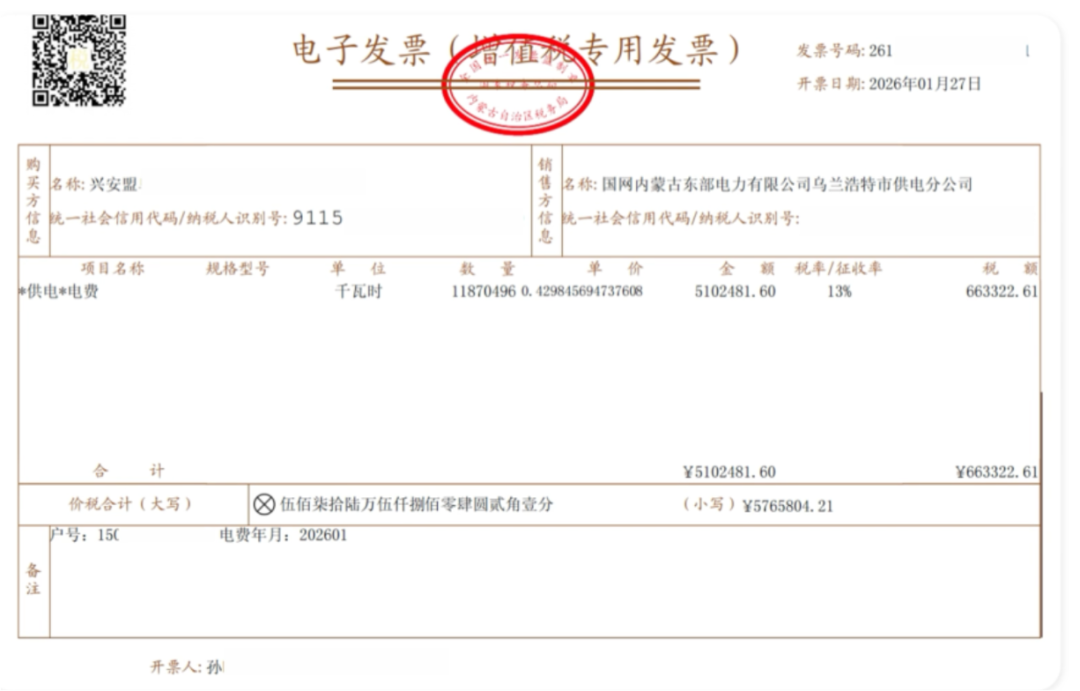

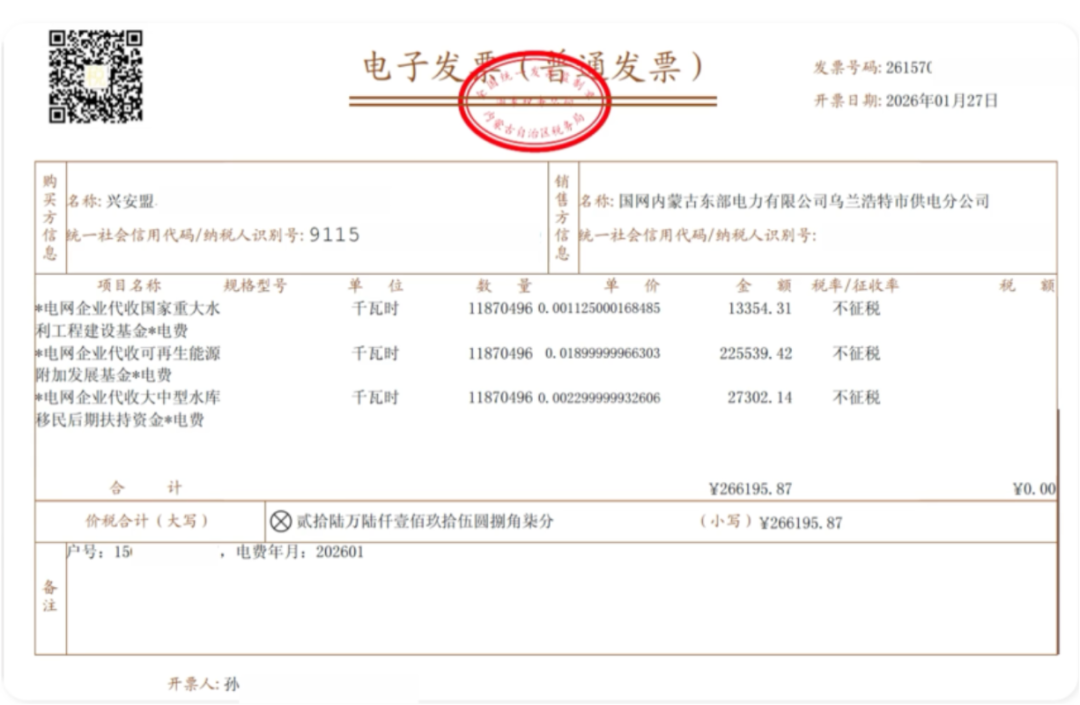

《增值税法》第六条 有下列情形之一的,不属于应税交易,不征收增值税:

(二)收取行政事业性收费、政府性基金;

《增值税法实施条例》第十五条 增值税法第十七条所称全部价款,不包括纳税人代为收取的下列税费或者款项:

(一)政府性基金或者行政事业性收费;

《财政部关于印发<大中型水库移民后期扶持基金征用使用管理暂行办法>的通知》(财综[2006]29号) 第七条 后期扶持基金由各省级电网企业在向电力用户收取电费时一并代征,按月上缴中央国库。中央财政按电网企业代征额的2‰付给其代征手续费。

《财政部 国家发展改革委水利部关于印发<国家重大水利工程建设基金征收使用管理暂行办法>的通知》(财综〔2009〕90号)第七条 除企业自备电厂自发自用电量和地方独立电网销售电量外,重大水利基金由省级电网企业向电力用户收取电费时一并代征。

《财政部 国家发展改革委国家能源局关于印发<可再生能源发展基金征收使用管理暂行办法>的通知》(财综[2011]115号)第八条 可再生能源电价附加由财政部驻各省、自治区、直辖市财政监察专员办事处(以下简称专员办)按月向电网企业征收,实行直接缴库,收入全额上缴中央国库。

电力用户应缴纳的可再生能源电价附加,按照下列方式由电网企业代征:

(一)大用户与发电企业直接交易电量的可再生能源电价附加,由代为输送电量的电网企业代征;

(二)地方独立电网销售电量的可再生能源电价附加,由地方电网企业在向电力用户收取电费时一并代征;

(三)企业自备电厂自发自用电量应缴纳的可再生能源电价附加,由所在地电网企业代征;

(四)其他社会销售电量的可再生能源电价附加,由省级电网企业在向电力用户收取电费时一并代征。

欢迎您给我留言讨论。