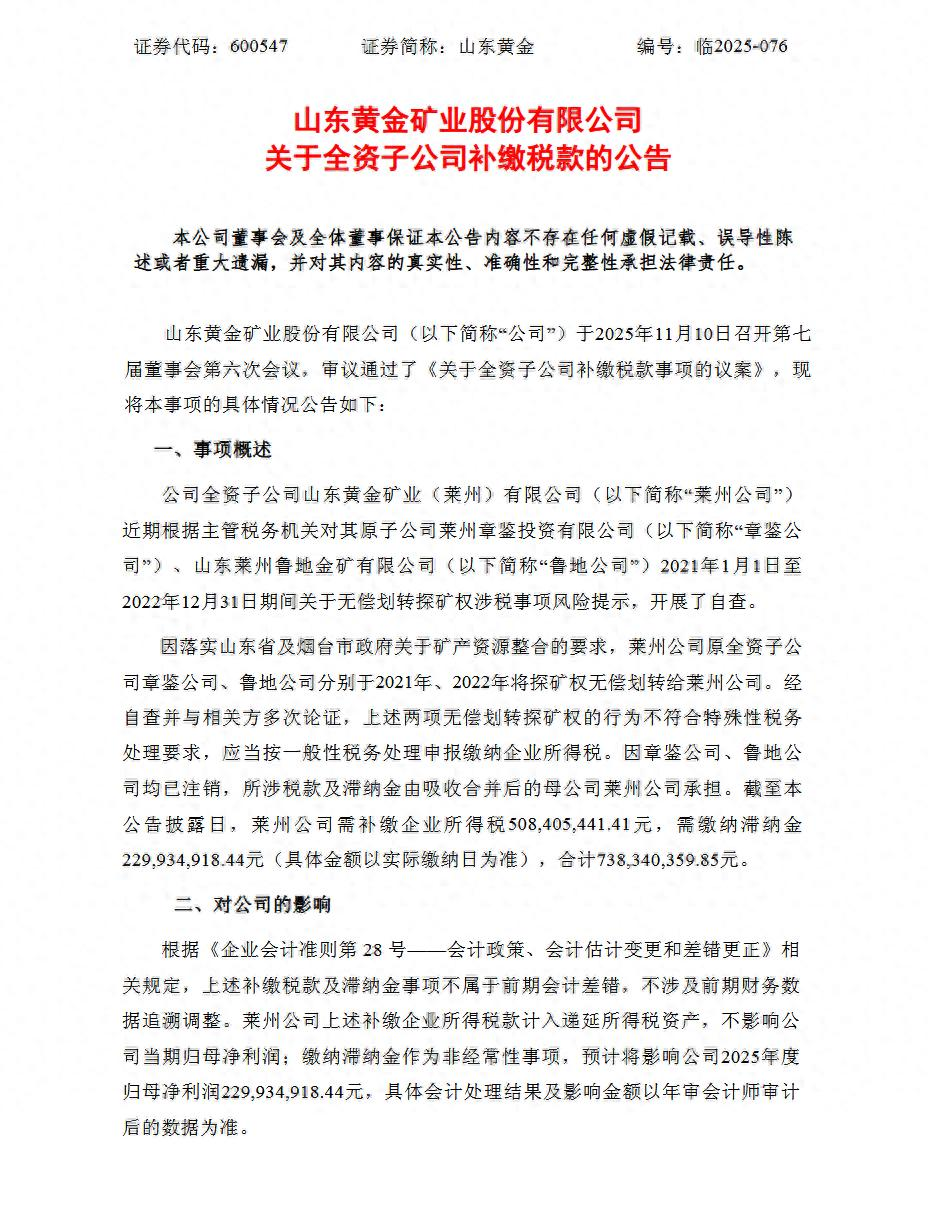

这笔巨额税务账单的出现,绝非简单的税务违规事件,而是一起典型的、在复杂资产重组中企业税收筹划的“形式合规”与税务机关“实质认定”之间激烈碰撞的经典案例。其背后暴露出的企业税务筹划误区与税法适用模糊地带,值得所有参与资产重组的企业深度警惕。本文将从案件事实回溯入手,系统分析特殊性税务处理的适用条件与本案争议焦点,进而探讨税收“实质课税”原则在实务中的适用边界,以期为企业的税务合规管理提供有益镜鉴。

二、案件事实回溯:一场环环相扣的税务筹划

山东黄金的操作并非盲目而为,而是一条逻辑清晰的筹划路径。

(一)股权收购先行(2021年)

莱州公司先后以0.48亿元和20.34亿元的对价,收购了章鉴公司和鲁地公司100%股权。这两家公司的核心价值在于其持有的高价值探矿权,估值分别为1.12亿元和22.48亿元,而其账面净资产极低——章鉴公司净资产为负1314万元,鲁地公司净资产仅为2795万元。

此处具有明显的税务筹划意图:化“资产转让”为“股权转让”。若直接转让探矿权,章鉴公司和鲁地公司需就资产增值部分缴纳巨额企业所得税;而通过股权交易形式,章鉴公司的自然人股东仅需缴纳个人所得税后离场,鲁地公司的母公司山东黄金集团则可能利用自身亏损消化股权转让所得,从而实现整体税负的大幅降低。

(二)无偿划转核心资产(2021—2022年):钻政策空子实现“零成本”

收购完成后,两家子公司将其持有的探矿权按账面净值无偿划转至母公司莱州公司。在划转环节,交易双方依据《财政部国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号,以下简称“109号文”)及《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号,以下简称“40号公告”),按照特殊性税务处理进行了申报,实现划转环节的所得税零成本。

(三)吸收合并与注销(2023—2024年):完成“空客”公司清理

划转完成约一年半后,山东黄金董事会决议,由莱州公司对章鉴公司和鲁地公司进行吸收合并,两家子公司于2024年2月先后注销。至此,该轮资产整合的法律流程全部完成。

(四)税务稽查与补税(2025年):公司注销未必了,税务“阴魂”会索命

2025年,主管税务机关提出风险提示。经自查并与相关方多次论证,莱州公司认定上述两项无偿划转探矿权的行为不符合特殊性税务处理要求,应当按一般性税务处理申报缴纳企业所得税。因章鉴公司、鲁地公司均已注销,所涉税款及滞纳金由吸收合并后的母公司莱州公司承担。7.38亿元的补税账单,就此落定。

三、特殊性税务处理的法律框架

特殊性税务处理(亦称“递延纳税”)是税法为鼓励企业进行实质性重组而设置的重要制度安排。根据109号文和40号公告的规定,适用资产划转特殊性税务处理需同时满足以下核心条件:

其一,主体条件:交易双方须为100%直接控制的居民企业之间,即母公司与全资子公司之间,或受同一母公司100%直接控制的两家全资子公司之间。间接控制即使合计持股达100%,也不符合该条件。

其二,划转价格条件:划转须严格按照股权或资产的账面净值进行,且划出方不能获得任何股权或非股权支付对价。若划转过程中附带现金、实物等非股权支付,或偏离账面净值定价,均无法适用特殊重组。

其三,合理商业目的条件:划转的核心目的须围绕企业资源整合、优化架构等正常经营需求,且不以减少、免除或者推迟缴纳税款为主要目的。税务机关会通过核查交易背景、商业逻辑等综合判断。

其四,经营活动持续性条件:根据40号公告第二条的规定,“股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动”。此处的“经营活动”不仅指资产本身的使用用途,更强调承载该经营活动的主体和法律结构的连续性。

其五,会计处理条件:划出方企业和划入方企业均未在会计上确认损益。

此外,从普适性的重组税收政策角度,财政部、国家税务总局《关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号,以下简称“59号文”)第五条规定,企业重组同时符合“具有合理的商业目的”“重组交易对价中涉及股权支付金额符合本通知规定比例”“企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权”等条件,方可适用特殊性税务处理。

四、本案税收争议的焦点分析

综合分析各方专业解读,本案导致特殊性税务处理被否的原因主要集中在以下几个层面:

(一)“实质性经营活动”要件被打破

40号公告明确规定,资产划转后连续12个月内不得改变被划转资产原来的实质性经营活动。本案中,探矿权在2021—2022年从子公司划转至母公司后,其原持有主体(章鉴公司、鲁地公司)在划转完成后相对较短的时间内——推断在12个月至24个月之间——即被吸收合并并注销。这一行为直接导致被划转资产所依附的原始经营主体不复存在。

尽管探矿权可能仍在莱州公司手中继续勘探,但法律主体和原有经营实体的消灭,被税务机关合理地认定为“改变了被划转股权或资产原来实质性经营活动”。企业的常见认知误区在于,认为只要资产用途不变即可满足“经营活动不变”的要求。事实上,40号公告的立法本意是防止企业通过“划转—处置”的方式实现避税,因此特别强调经营主体的持续稳定。子公司的迅速注销,使得整个交易链条呈现出“资产剥离—主体清理”的最终目的,与重组优惠鼓励企业整合资源、持续经营的初衷相悖。

(二)合理商业目的受到质疑

109号文明确,适用特殊性税务处理必须“具有合理商业目的,不以减少、免除或者推迟缴纳税款为主要目的”。本案的交易结构耐人寻味:莱州公司高价收购两家净资产极低甚至为负的子公司股权(核心价值体现为探矿权),旋即要求子公司将核心资产无偿划转回自身,最后再将两家子公司吸收合并注销。从商业逻辑审视,整个链条的终端结果等同于莱州公司直接取得了子公司的探矿权,但中间却叠加股权收购和资产无偿划转两个环节。

这两个环节恰是“特殊性税务处理”政策的适用区(股权收购适用59号文、资产划转适用109号文)。税务机关可能认定,该交易安排以获取税收利益为主要目的,缺乏充分的合理商业目的支撑。此外,探矿权是一项高价值的无形资产,其无偿划转本身可能隐含股权估值调整等经济实质,税务机关可能基于“实质课税”原则进行穿透审查。

(三)会计处理的技术性瑕疵

109号文和40号公告要求,划出方企业和划入方企业均未在会计上确认损益。本案中存在一个容易被忽视的会计细节:莱州公司对子公司的收购分步完成,根据《企业会计准则讲解(2010)》的规定,仅在非同一控制下企业合并中“一次性”取得被购买方100%股权时,被购买方才可以按公允价值调整其自身报表;通过分步收购达成100%控股的,子公司自身报表不应进行评估调账。

(四)吸收合并暴露了税收驱动的终极目的

表面上看,划转后12个月内探矿权仍在集团内开发,似乎满足了“不改变实质性经营活动”的形式要求。但划转后12个月左右母公司迅速吸收合并并注销子公司,这一“收官之笔”暴露了最终目的——消灭法律主体、完成资产重组闭环。

税务机关倾向于将连续、关联的交易视为一个整体来审视其税收结果。从整体链条审视:股权高价收购(非同一控制下企业合并)→ 被收购方将核心资产无偿划转(适用109号文特殊性处理)→ 被收购方迅速注销,终端效果等于母公司直接获取了探矿权,但中间运用了两个税收优惠环节避税。正是这种链条式的“零税收”闭环设计,引发了税务机关对其商业实质的根本质疑。

五、“实质课税”原则的强势回归

山东黄金7.38亿元补税案,是中国税收征管进入“实质穿透”时代的典型样本。该案深刻揭示了“形式合规”与“实质合规”之间的巨大鸿沟,也标志着中国税务机关正在摒弃以法律形式为核心的机械执法思路,转而采用“穿透式认定”方法——透过形式去探究交易本质,强调对交易实质的深入分析,从而做出更为准确和合理的税务判断。

在本案中,山东黄金的交易结构设计虽然表面上满足了特殊性税务处理的各项形式要件,但经不起“商业目的”和“经济实质”的检验。税务机关通过整体审视交易链条,认定该安排以获取税收利益为主要目的,缺乏充分的合理商业目的支撑。这意味着,企业即使满足所有条文中的刚性条件,如果整体交易安排的经济实质被认定为以避税为终极目的,仍面临税务处理被否定的风险。

这反映出税务机关在资产重组税收征管中的思路转变:从“形式审查”走向“实质判断”,从“单项交易审理”走向“整体链条审视”。对于参与资产重组的企业而言,任何为获取税收利益而非真实商业整合的操作,风险都在急剧升高。

六、本案的法律启示与合规建议

(一)税务筹划需立足商业实质

山东黄金案例提供了一个清晰的反面教材:税务筹划不能仅停留在“条文套利”层面。会计细节(资本公积处理、分步收购计价等)可能成为决定筹划成败的关键——税务筹划必须有坚实、无争议的会计处理作为支撑。企业在进行重组架构设计时,应使税务安排与真实的商业逻辑保持一致,避免“为税而构”的畸形设计。任何交易如果仅是为了获取税收利益,而缺乏真实的商业整合需求,其税务风险都将急剧升高。

(二)建立全链条的税务风险管理

本案暴露的核心问题之一,是企业在整个重组链条中没有与法务、税务专业人士等进行充分沟通。从股权收购到资产划转再到吸收合并注销,各个节点的税务处理应当统筹考虑,而非孤立判断。企业在重组前应设立由法务、财税专业人士组成的联合工作小组,对全链条的税务影响进行统一评估,而非在各个环节各自为政。相较之下,云南锡业集团在类似资产重组中设立了“税务协同工作小组”,这一做法值得借鉴。

(三)审慎对待特殊性税务处理的适用

特殊性税务处理为企业递延纳税提供了重要制度通道,但适用门槛极为严苛,且税务机关将在未来予以追溯审查。实务中应重点关注以下事项:一是保持划转后经营主体的连续性,避免在12个月内注销法律主体;二是确保会计处理完全合规,杜绝任何可能被认定为“确认损益”的操作;三是保留完整的商业目的证明材料,以应对税务机关对交易合理性的质疑。

(四)善用事先裁定等确定性机制

2023年底,上海市税务局率先发布《税收事先裁定工作管理办法》,明确裁定适用条件、终止撤销情形等核心规则,并主动公布多起企业重组、资产处置相关的裁定案例。申请事先裁定,可以在交易实施前获得税务机关对税务处理方式的确定性认定,从而有效规避“事后被追认补税”的重大风险。目前,税收事先裁定制度已形成“国家引导、地方主导、试点先行”的发展格局,企业应积极运用这一制度工具,在重组方案设计中引入税务确定性管理。

七、结语:高管勤勉义务失守的代价

山东黄金7.38亿元补税案绝非偶然。在企业重组浪潮持续高涨的当下,税收征管的精准度和穿透力正在快速提升。这一事件不仅给山东黄金带来了巨大的经济损失,更以其惨痛的教训警示所有企业:任何对法规文件的片面理解或对执行细节的疏忽,而本案高管勤勉义务失守,都可能为企业埋下巨大的税务风险隐患。

对于上市公司而言,税务管理必须从“形式合规”迈向“实质合规”,在架构任何复杂交易时,都需抱有对规则的敬畏之心。正如有评论所言,山东黄金的案例标志着中国税收监管已进入“实质课税”的深水区,税务筹划的“精巧形式”已经难以抵御“实质穿透”的审视。唯有在商业逻辑与税法规则之间构建真正的有机统一,才能真正实现税收合规与商业价值的双赢。

对高管而言,若因决策疏忽导致公司遭受重大损失(如本案中的2.38亿元滞纳金),股东有权依据《公司法》追究其赔偿责任。 对企业而言,建立“法务-业务-财务-税务”协同的内控机制,将政策合规性审查嵌入重大交易全流程,才是避免类似风险的根本之道。