九、关于递延所得税

你公司 2025 年末递延所得税资产余额为 48.83 亿元,占当期净资产的比例为 117.50%。递延所得税资产主要来源于可抵扣亏损及资产减值准备。 你公司2025 年末递延所得税负债为 48.83 亿元的,主要来源于债务重组收益分期纳税。请你公司:(1)结合当前经营状况、未来业务规划、行业发展趋势,详细说明确认递延所得税资产的确认依据,特别是对未来期间应纳税所得额的预测方法、关键参数(如预计收入增长率、毛利率、期间费用率等) 及其合理性,是否符合《企业会计准则》 有关规定。(2)结合相关税收法规,说明你公司债务重组收益适用分期纳税的具体政策依据、计算过程、主管税务机关的认定情况,并说明确认相关递延所得税负债的合理性。请年审机构核查并发表明确意见。(问询函第九条)

(一) 结合当前经营状况、未来业务规划、行业发展趋势,详细说明确认递延所得税资产的确认依据,特别是对未来期间应纳税所得额的预测方法、关键参数(如预计收入增长率、毛利率、期间费用率等)及其合理性,是否符合《企业会计准则》 有关规定

目前公司已完成破产重整工作,历史债务风险化解,公司治理架构、内部管理体系及日常经营秩序已全面恢复正常,具备稳定的持续经营能力。同时,公司已制定清晰稳健的未来经营规划,通过盘活存量资产、优化项目运营、严控经营成本、精简期间费用等举措,保障未来经营的可持续性。

从暂时性差异构成来看,报告期内,公司应纳税暂时性差异主要由债务重整收益形成,根据税法相关规定,该部分收益可递延至未来四年内分期计入应纳税所得额、缴纳企业所得税;可抵扣暂时性差异主要为各项资产减值准备,且可抵扣暂时性差异规模远大于应纳税暂时性差异。

根据《企业会计准则第 18 号——所得税》第十三条规定:“企业应当以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认由可抵扣暂时性差异产生的递延所得税资产。”依据上述准则,递延所得税资产确认需同时满足两大核心条件:一是存在合法有效的可抵扣暂时性差异;二是有充分依据表明未来期间能够取得足够的应纳税所得额,可用于抵扣相关差异。基于审慎性原则,公司本期可抵扣暂时性差异的确认以本期应纳税暂时性差异为限确认。

(二) 结合相关税收法规,说明你公司债务重组收益适用分期纳税的具体政策依据、计算过程、主管税务机关的认定情况,并说明确认相关递延所得的合理性

1. 结合相关税收法规,说明你公司债务重组收益适用分期纳税的具体政策依据

公司本次破产重整债务重组收益分期纳税,严格依据企业重组特殊性税务处理法定政策,核心政策依据为《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59 号)第五条、第六条第(一)项相关规定。

根据政策规定,企业债务重组适用特殊性税务处理(分期纳税)需同时满足两大核心要件,一是重组业务具备合理商业目的,不以减少、免除、推迟缴纳税款为主要目的,重组后的连续 12 个月内不改变重组资产实质性经营活动,取得股权支付的原主要股东在重组连续 12 个月内不转让取得股权;二是企业债务重组确认的应纳税所得额占当年应纳税所得额 50%以上,可在 5 个纳税年度内均匀计入各年度应纳税所得额。

结合公司实际经营及重整情况,本次债务重组业务完全符合全部适用条件:本次司法重整核心目的为化解历史债务风险、修复公司经营能力、恢复持续经营秩序,具备真实、合理的商业目的,无任何避税诉求;重整完成后,公司保留包资产的主营业务、资产用途、经营模式等未发生变更,传统开发业务持续平稳运行,满足重组资产经营稳定性要求;出资人权益调整过程中,实施资本公积转增股本引入的产业投资人受让的转增股票自登记之日起 36 个月内不通过任何形式转让、减持或委托他人管理,引入的财务投资人受让的转增股票自登记之日起 12 个月内不通过任何形式转让、减持或委托他人管理;本次债务重组产生的应纳税所得额占公司当期应纳税所得额比例远超 50%。

综上,公司本次债务重组业务,全部满足财税〔2009〕59 号文件规定的特殊性税务处理各项要件,可依法适用 5 年分期计税的税收优惠政策。

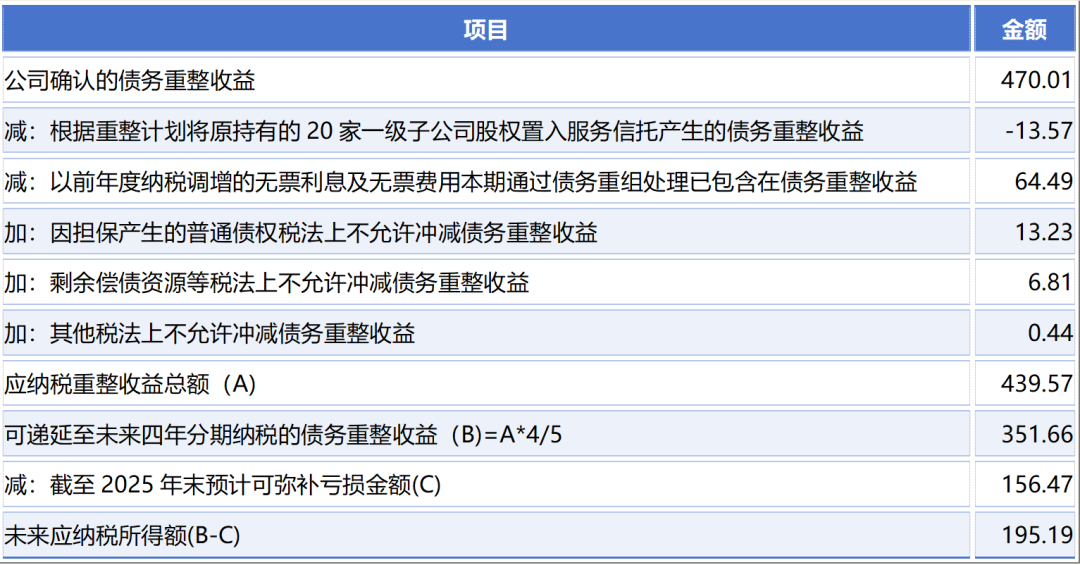

2. 计算过程

公司母公司未来应纳税所得额的计算如下:

单位: 亿元

3. 主管税务机关的认定情况

为保障本次债务重组税务处理的合规性、准确性,公司聘请委托专业涉税审核机构信永中和(重庆) 税务师事务所有限公司开展专项税务审核工作,并按照税审结论完成当年度的所得税汇算申报。同时,已按照税收政策规定将本次债务重组收益申报纳税方案报送所属税务机关备案。

根据《企业会计准则第 18 号——所得税》规定:“应纳税暂时性差异,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生应税金额的暂时性差异,存在应纳税暂时性差异或可抵扣暂时性差异的,应当按照本准则规定确认递延所得税负债或递延所得税资产”。本次递延所得税负债的确认严格遵循了税法重组特殊性税务处理政策和企业会计准则规定,准确反映了公司债务重组业务未来纳税义务,具备合理性与合规性。

(三) 核查程序和结论

我们实施了以下主要核查程序:

1. 获取公司所得税计算表,检查递延所得税资产与资产减值准备等可抵扣暂时性差异之间的勾稽情况,对递延所得税资产确认过程实施重新计算;

2. 查验相关债务重组收益适用分期纳税的具体政策,获取公司递延所得税负债的计算底稿,检查递延所得税负债计算过程以及分期纳税的合理性。

经核查,我们认为,公司债务重组收益适用分期纳税的政策依据充分,满足《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕 59 号) 第五条、 第六条第(一)项规定的特殊性税务处理条件; 公司已委托专业税务师事务所开展专项税务审核,并已将分期纳税方案报送主管税务机关备案,申报程序合规;公司基于谨慎性原则,以可递延至未来四年分期纳税的债务重整收益扣减 2025 年度所得税初步汇算完成的可弥补亏损后的净额确认递延所得税负债,并以递延所得税负债为限确认相应可抵扣暂时性差异的递延所得税资产,该处理系公司管理层结合当前面临的经营状况及未来业务规划所作出的合理判断,相关处理符合会计准则的规定。