昨日,厦门税务曝光3起骗取出口退税案件并披露查处细节。案涉三家企业均为外贸企业,三案均由税务部门依托线索开展综合研判后立案调查。

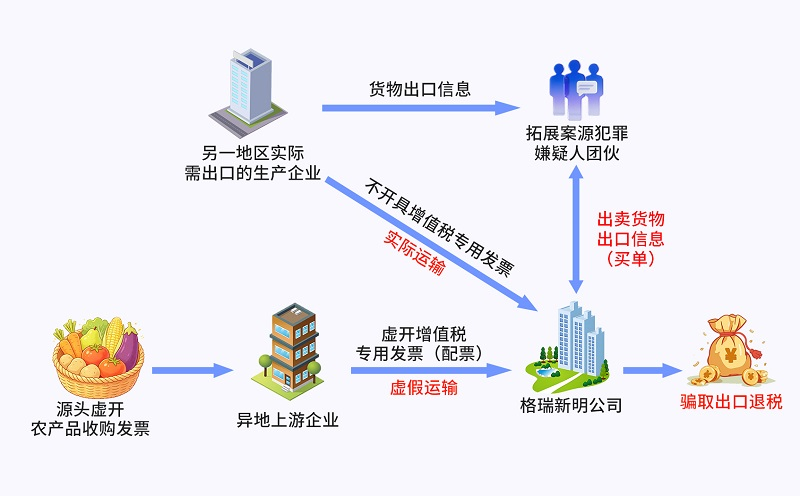

由于农业生产者直接销售农产品享受免税政策,收购方可自行开具农产品收购发票、自行抵扣进项税额,因此,农产品领域历来是骗取出口退税的高发重灾区。案例一和案例二中的不法分子均利用农产品收购发票监管特性搭建骗税链条:案涉企业与上游“供货”企业相勾结,由上游企业虚开增值税专用发票给案涉企业用于申报出口退税,上游企业再虚开农产品收购发票用于抵扣虚开给案涉企业增值税专用发票产生的销项税额,使得上游企业向税务机关缴纳的增值税较少甚至不缴纳。其中,厦门格瑞新明进出口有限公司通过上述模式骗取出口退税款326.8万元,厦门烨灿贸易有限公司通过上述模式骗取出口退税款85.8万元。

在税收大数据协同应用日趋成熟、八部门联合惩戒打击机制精准化水平稳步提高、出口退税监管规则持续完善优化的监管背景下,“买单配票”等传统骗税模式已无生存空间,实施涉税违法行为的经济成本、行政及刑事风险大幅度提升。在此高压监管态势下,出口企业应当以涉税典型案例为警示,提高税务合规意识,搭建贯穿业务全周期的出口税务合规内控体系,持续完善自身出口合规管理能力,实现健康发展。

近期,厦门税务部门曝光3起依法查处的骗取出口退税案件。分别是:

案件一:国家税务总局厦门市税务局稽查局依法查处厦门格瑞新明进出口有限公司虚开发票骗取出口退税案件。

经查,2019年至2024年期间,厦门格瑞新明进出口有限公司通过让他人为自己虚开增值税专用发票、虚构已纳税款等方式,骗取国家出口退税款。针对该企业的违法行为,2025年9月,国家税务总局厦门市税务局稽查局根据《中华人民共和国税收征收管理法》等相关法律法规规定,依法追缴厦门格瑞新明进出口有限公司骗取的出口退税款326.8万元,并处罚款653.6万元,同时停止为其办理出口退税三年,并依法移送司法机关。

虚开骗税必遭严惩走逃失联终落法网

——揭秘厦门格瑞新明进出口有限公司虚开发票骗取出口退税案件

一、风险疑点层层浮现上游违规特征明显

前期,厦门市税务局稽查局收到线索,提示厦门格瑞新明进出口有限公司存在多项异常:主营出口商品属于高风险品类、上游供货商多集中于高风险区域、合作加工企业不具备实际生产能力等。经综合研判,该企业虚开发票骗取出口退税嫌疑重大,厦门市税务局稽查局依法对该企业立案检查。

检查人员对涉案企业上下游经营主体开展关联溯源分析,发现该公司多家异地上游企业存在明显违规特征:大量申领农产品收购发票,短期内集中大额开具“鞋服”品类增值税专用发票,开票后便迅速办理注销手续,整套操作符合虚开发票的典型行为模式。

二、走逃失联逃避监管虚构业务无中生有

经检查人员实地核查发现,厦门格瑞新明进出口有限公司注册经营地址大门紧闭,拨打法定代表人、财务负责人等人员电话均无人接听,该公司现场已无人办公,已实际脱离税收监管。由于厦门格瑞新明进出口有限公司已处于“走逃失联”状态,厦门市税务局稽查局主动联系上游企业所在地税务稽查部门,开展跨区域协作。

协办地稽查局重点对上游虚开情况开展检查,查实多家上游企业厂房现场并没有生产设备,不具备生产加工及供货能力,遂认定上游生产供货企业购进业务虚假,并虚开发票。厦门市税务局稽查局围绕货物流、资金流、出口业务真实性等核心环节深挖取证,厦门格瑞新明进出口有限公司骗取出口退税轨迹现出原形:涉案货物并无从上游开票地发往厦门的真实运输记录;企业银行账户流水呈现明显的资金回流乱象;各类出口配套单据存在多处异常。多项证据相互印证,坐实其骗取出口退税的违法行为。

三、关联线索环环相扣深挖到底联动查处

综合多方面证据资料核查确认,本案是一起以农产品发票虚开为源头,融合虚开发票、买单配票等多项违法操作的全链条出口骗税案件。厦门格瑞新明进出口有限公司伙同上下游不法分子,借助虚开专票、虚构完税凭证等方式,骗取国家出口退税款。

办案人员依托本案梳理出的风险特征与疑点数据,开展关联性大数据分析,精准排查出链条内其他涉案企业及隐匿线索,并推送至对应地区税务部门依法查处,累计挽回税款损失54.5万元。此外,在核查物流、资金流向过程中,办案人员锁定本案货运委托、资金回流相关人员,经查,相关人员系另一“买单配票”涉税案件中已被公安机关采取取保候审措施的犯罪嫌疑人。

《中华人民共和国税收征收管理法》第六十六条规定:以假报出口或者其他欺骗手段,骗取国家出口退税款的,由税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。对骗取国家出口退税款的,税务机关可以在规定期间内停止为其办理出口退税。

根据上述法律法规规定,2025年9月,国家税务总局厦门市税务局稽查局依法追缴厦门格瑞新明进出口有限公司骗取的出口退税款326.8万元,并处罚款653.6万元,同时停止为其办理出口退税三年,并依法移送司法机关。

案件二:国家税务总局厦门市税务局稽查局依法查处厦门烨灿贸易有限公司骗取出口退税案件。

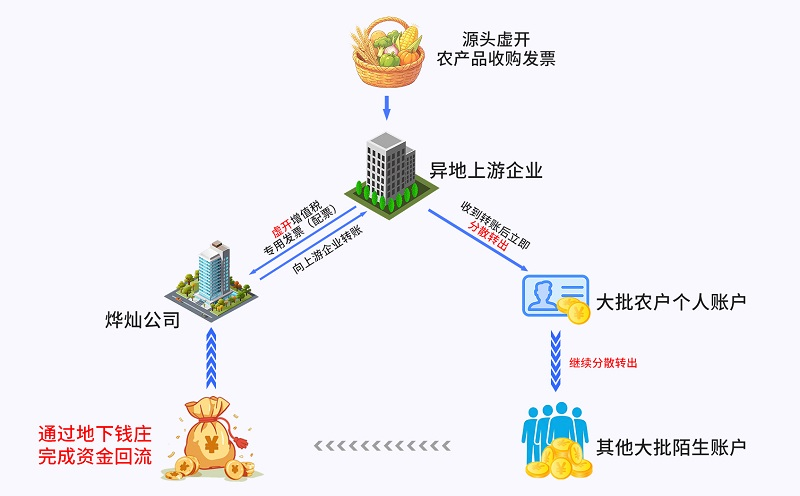

经查,2022年至2023年期间,厦门烨灿贸易有限公司通过购买虚开的增值税专用发票、利用地下钱庄资金回流等方式虚假出口骗取出口退税。针对该骗税团伙企业的违法行为,2026年3月,国家税务总局厦门市税务局稽查局根据《中华人民共和国税收征收管理法》等相关法律法规规定,依法追缴厦门烨灿贸易有限公司骗取的出口退税款85.8万元,并处罚款171.6万元,同时停止为其办理出口退税两年,并依法移送司法机关。

资金回流终现原形虚开骗税难逃法网

——揭秘厦门烨灿贸易有限公司骗取出口退税案件

一、大肆虚开,马脚逐渐显现

前期,厦门市税务局稽查局收到线索,反映厦门烨灿贸易有限公司涉嫌骗取出口退税。税务人员通过税收大数据分析,研判发现厦门烨灿贸易有限公司与异地上游空壳工厂相勾结,存在让其为自己大肆虚开竹制品发票用于出口的嫌疑。经过线索关联度分析,最终挖掘出其上下游虚开、利用地下钱庄资金回流等犯罪链条。为此,厦门市税务局稽查局立刻成立专案组全面开展案件查办。

二、跨区协查,揭露虚开面具

在掌握上游工厂具有重大嫌疑的前提下,厦门市税务局稽查局迅速启动跨区域协作机制,第一时间向上游工厂所在地税务机关发出协查办案申请。协查单位通过实地核查,发现该工厂注册地址虚假、无实际经营场所、水电费用零申报,系典型的“空壳企业”。检查人员详细比对进销项数据后,最终确认其向厦门烨灿贸易有限公司开具的76份增值税专用发票并无真实货物交易支撑,系为配合骗税而虚开的“道具票”。这一关键证据的锁定,击碎了涉案企业企图通过异地掩护制造“真实采购”假象的幻想。

三、隐秘转账,试图暗度陈仓

该犯罪团伙狡猾地利用大量农户个人账户和地下钱庄进行走账,用于回流资金。起初,检查人员发现资金转向上游企业后便大量分散或接连转至其他陌生账户,一度让取证工作陷入瓶颈。随着检查小组对大量账户进行数据分析,继续深挖账户背后的人物关系,最终发现少数几个账户系福建省内身份证开户,经过二次深入挖掘,发现这些账户中出现零星几笔与其他账户的往来,调查人员继续分析,最终发现这些账户和厦门烨灿贸易有限公司相关人员的账户存在往来,确认厦门烨灿贸易有限公司以资金回流的方式非法取得虚开的增值税专用发票的违法行为。

厦门烨灿贸易有限公司通过资金回流方式伪造交易,取得虚开的增值税专用发票,虚构贸易链条,以此骗取出口退税款。

根据《中华人民共和国税收征收管理法》第六十六条规定:以假报出口或者其他欺骗手段,骗取国家出口退税款的,由税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。对骗取国家出口退税款的,税务机关可以在规定期间内停止为其办理出口退税。

根据上述法律法规规定,2026年3月,国家税务总局厦门市税务局稽查局依法追缴厦门烨灿贸易有限公司骗取的出口退税款85.8万元,并处罚款171.6万元,停止为其办理出口退税两年,并将其涉嫌犯罪行为依法移送司法机关。

案件三:国家税务总局厦门市税务局第二稽查局依法查处安莱特(厦门)进出口有限公司骗取出口退税案件。

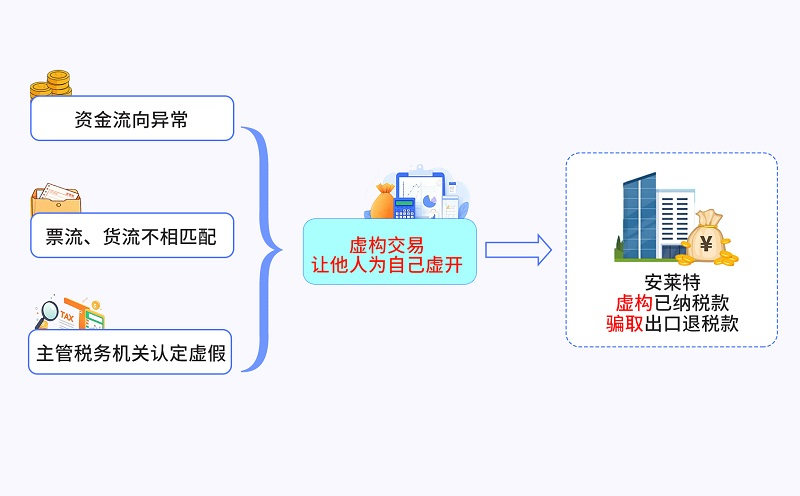

经查,2022年至2024年期间,安莱特(厦门)进出口有限公司在未与上游开票企业发生真实交易的情况下,通过让他人为自己虚开增值税专用发票方式,骗取国家出口退税款。2025年10月,国家税务总局厦门市税务局第二稽查局根据《中华人民共和国税收征收管理法》等相关法律法规规定,对安莱特(厦门)进出口有限公司追缴骗取出口退税款并处罚款共计942.9万元,停止为其办理出口退税三年,并依法移送司法机关。

票货分离骗局终破骗税企业难逃追责

——揭秘安莱特(厦门)进出口有限公司骗取出口退税案

一、实地核查人去楼空,走逃失联规避监管

前期,厦门市税务局第二稽查局接到线索,反映安莱特(厦门)进出口有限公司涉嫌骗取出口退税。检查人员随即前往该公司注册地址和生产经营地址进行实地检查,现场大门紧闭,检查小组前往物业管理处咨询后得知,该地址早已退租。检查人员拨打法定代表人、财务负责人等人员电话均无人接听。由于无法联系上企业相关人员,检查人员最终采用公告方式告知企业配合检查并提供出口合同、出口提单、出口报关单、装货单等出口备案单证及其他相关涉税资料,但仍无人出现配合检查,安莱特(厦门)进出口有限公司已实际脱离税收监管,处于“走逃失联”状态。

二、追踪物流轨迹溯源,票货分离现形露馅

检查人员利用税收大数据获得该公司出口退税数据,并前往相关码头利用退税数据获取对应的物流公司及货车信息。根据码头提供的信息明细,前往相应的物流公司查询运货物流轨迹。通过对物流轨迹分析,检查人员发现该公司取得的进项发票主要是省外开具的,但出口货物的实际装车、启运地点均为省内,货物生产地与实际出货地严重不符,票货彻底分离。检查人员根据物流运输路线认为安莱特(厦门)进出口有限公司所提供的增值税专用发票上载明的货物生产地与实际货物生产地不符,存在虚开风险。

三、资金流水疑点频现,上游来函坐实虚开

检查人员进一步调取安莱特(厦门)进出口有限公司与上游开票企业之间相关的资金流水,结合开票数据进行分析,发现该公司存在“大额开票小额付款”、资金即进即出等异常情形。与此同时,检查人员收到了来自上游开票企业所在税务机关的来函,根据上游税务机关调查,认为上游开票企业开具给安莱特(厦门)进出口有限公司的增值税专用发票为虚开或伪造。

至此,安莱特(厦门)进出口有限公司骗取出口退税轨迹已现出原形。其货物物流运输信息并非从上游开票地运抵厦门;银行账户交易明细存在明显异常;上游税务机关认定上游生产供货企业虚开发票。税务机关最终确定该公司存在出口骗税的违法事实,该企业依托虚开的增值税专用发票虚构已纳税款申报出口退税,企图以完整的“票据链条”掩盖骗税真相。

《中华人民共和国税收征收管理法》第六十六条规定:以假报出口或者其他欺骗手段,骗取国家出口退税款的,由税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。对骗取国家出口退税款的,税务机关可以在规定期间内停止为其办理出口退税。

根据上述法律法规规定,2025年10月,国家税务总局厦门市税务局第二稽查局对安莱特(厦门)进出口有限公司追缴骗取出口退税款并处罚款共计942.9万元,停止为其办理出口退税三年。目前,该案已依法移送司法机关。

国家税务总局厦门市税务局有关负责人表示,将进一步发挥税务、公安、法院、检察、人民银行、海关、市场监管、外汇管理八部门联合打击涉税违法犯罪工作机制作用,聚焦虚开骗税等重点领域,加大对“买单配票”、虚假结汇等违法行为的查处力度,坚决维护国家税收秩序,维护税法尊严,营造公平有序的市场环境。

来源:2026年7月8日国家税务总局厦门市税务局