一、当前的现状

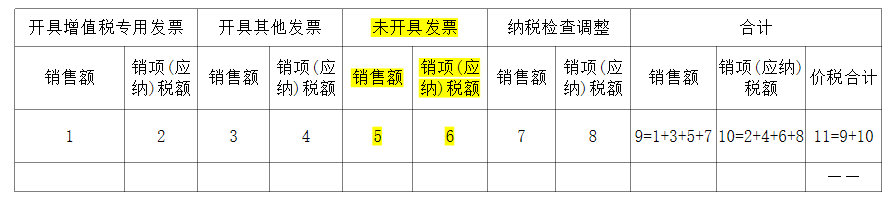

一般纳税人每月进行增值税纳税申报时,申报表中关于应税销售额和税额按如下表格填写:

实务中,经常会出现纳税义务发生但未开票或未全额开具发票的情形。

如一次性预收服务费用,按《财政部税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部税务总局公告2026年第13号)的规定,纳税人应从首次提供服务的实际开始当日和合同约定的提供服务当日,按孰先原则确定纳税义务发生时间,并就其收到的全部价款申报缴纳增值税。

上述情形中,企业收到服务费可能并未开具发票或并未全额开具发票,但需要在“未开具发票”栏进行全额纳税申报。

未来开具发票时,除了在开具发票(专票或其他发票)栏按正数填报外,还需在“未开具发票”栏进行负数填报,从而避免重复纳税的问题。

但是,按照《增值税纳税申报比对管理操作规程(试行)》(税总发【2017】124号)的规定,上述销项对比规则如下:当期开具发票(不包含不征税发票)的金额、税额合计数应小于或者等于当期申报的销售额、税额合计数。

也就是说,在纳税检查调整通常为0的情形下,只要“未开具发票”栏填写负数,就会导致开票金额、税额大于合计销售额、税额,从而出现申报异常,企业无法正常进行纳税申报。

发生该情形后,企业需要到税务机关的异常处理岗进行解释说明,经核实可以解除异常后,纳税人才能正常纳税申报。

当负数填报在一家企业经常发生时,这种频繁的“异常处理”就会给企业日常财务工作带来极大的不便。

二、现在及未来的变化

从2026年6月开始,江苏、河北、湖北、上海、陕西五省市开始试行新的增值税纳税申报表。

按新版增值税纳税申报表的填报逻辑,纳税人历史上的“未开具发票正数”都会被系统自动累计确认。当期进行纳税申报时,只要本期“未开具发票负数”的销售额、税额的绝对值不超过本期期初“未开具发票正数”的销售额、税额,纳税人就可以“自由填报”,不会因此出现系统“预警”导致无法正常纳税申报。

如A公司在2026年6月一次性预收12个月的服务费不含税额200万元,当月未开发票。2026年7月,A公司针对该预收款全额按在“未开具发票正数”的销售额(200万元)、税额(12万元)填报。

2026年10月A公司对其中的100万元服务费开具了增值税专用发票。2026年11月进行纳税申报时,A公司除了在开票销售额和税额正常填报100万元和6万元,还需在本期“未开具发票负数”的销售额、税额分别填写“-100万元和-6万元”。

由于100<200,6<12,所以,A公司在2026年10月纳税申报时,“未开具发票负数”的销售额、税额分别填写“-100万元和-6万元”,不会出现预警。

可以预见,待五省市试行半年左右,从明年开始,新的增值税纳税申报表大概率会在全国推广……