哪类行业在本轮补税潮中“受伤”最深?哪些风险点是企业最易忽视的“盲区”?未来税务合规的出路何在?本文将聚焦行业集中度分析,深度拆解医药行业沦为“重灾区”的三重深层动因,并系统梳理出最值得警惕的六大补税“盲区”,同时对未来趋势做出展望。文末附上2025-2026年最全上市公司补税案例一览表,值得收藏!

一、行业集中度分析:谁站在“暴风眼”中央?

(一)医药行业:绝对的“重灾区”

医药行业是本次补税潮中涉及公司数量最多、金额最大的行业,没有之一。

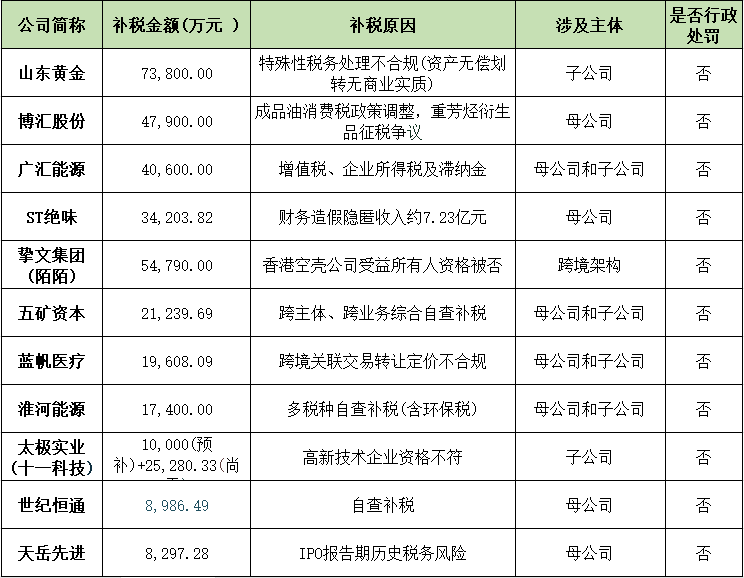

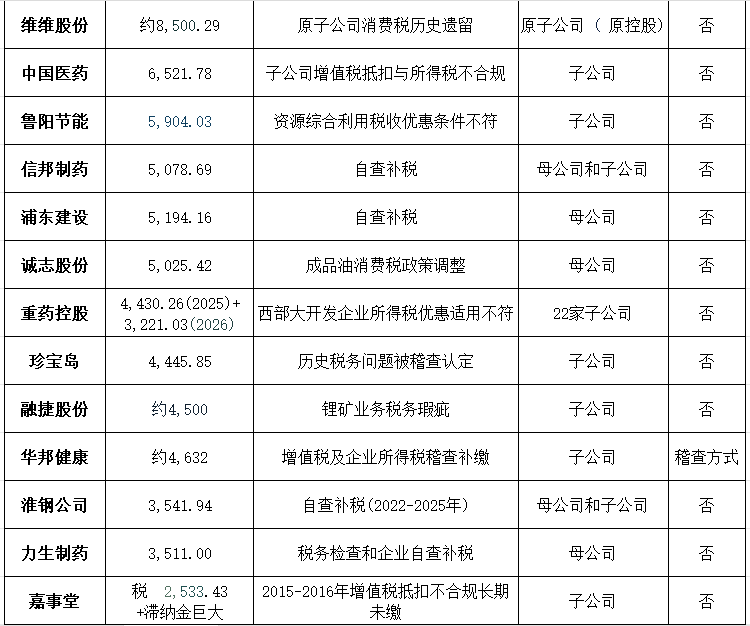

仅2026年1月至5月,就有中国医药、华邦健康、重药控股、信邦制药、康美药业、艾迪药业、丰原药业、力生制药、太极集团、嘉事堂、蓝帆医疗、寿仙谷等10余家医药上市公司及其子公司发布补税公告,补税金额合计超过5.5亿元。

医药行业长期存在的“带金销售”、虚开发票、关联交易转移定价等灰色操作,在行业反腐、税收新政与金税四期监管的三重压力叠加下,正在集中暴露。

从2025年起,医药行业正式进入“严打”周期。涉税补缴金额动辄数千万元甚至上亿元,对大量医药企业的经营业绩造成了直接冲击。这一趋势正在倒逼整个行业从“野蛮生长”转向“规范发展”。

(二)医药行业的深层动因:为何偏偏是医药?

医药行业之所以成为“重灾区”,绝非偶然,主要有三重深层原因:

第一,历史灰色经营模式积重难返

医药行业长期依赖“带金销售”模式,这一模式滋生了大量虚开发票、虚列费用等行为。这些历史遗留问题,在当前监管全面收紧下面临集中暴露,几乎没有回避空间。

第二,关联交易转移定价问题突出

医药企业集团化趋势明显,跨区域、跨子公司间的关联交易频繁且复杂,转移定价成为税务机关的重点核查对象。蓝帆医疗1.96亿元的转移定价补税,即为典型。

第三,税收优惠政策适用细节把控薄弱

重药控股22家子公司西部大开发优惠适用不合规、寿仙谷灵芝孢子粉政策理解偏差……这些案例共同指向一个问题:医药企业对税收优惠的适用条件缺乏精细化把控,细节上的疏漏最终酿成巨额补税。

(三)能源与制造业:金额巨大,争议集中

能源与制造业同样是补税“大户”,且单笔金额往往更为惊人:

山东黄金:7.38亿元(特殊性税务处理不合规)

博汇股份:4.79亿元(消费税政策调整)

广汇能源:4.06亿元(增值税、企业所得税等)

和邦生物:7147.40万元

鲁阳节能:5904.03万元

淮钢公司:3541.94万元

制造业补税原因高度集中于以下几个领域:特殊性税务处理的商业实质判断争议、消费税政策调整(成品油消费税扩围)、研发费用归集错误、进项抵扣不合规,以及资源综合利用税收优惠条件不符等。

二、补税“盲区”最突出的六大风险点

根据上述案例的系统梳理,本轮补税潮中最突出、最值得警惕的六大“盲区”型风险点如下。每一个,都可能成为企业下一张“巨额税单”的来源。

盲区一:子公司税务管控的“盲区化”

典型代表:广汇能源(4.06亿元补税)、五矿资本(2.12亿元补税)

风险点在于:各子公司自主报税、独立接受稽查,母公司的统一风险预警与跨地域合规巡检机制明显不足,导致同一集团内多地、多主体的税务瑕疵反复出现。恩捷股份旗下子公司三次分别补税,同样反映了这一结构性薄弱点。

盲区二:优惠政策享受条件的“宽严误判”

典型代表:重药控股(22家子公司西部大开发优惠不合规)、太极实业(高新技术企业资格不符)、寿仙谷(灵芝孢子粉税收优惠误用)

企业最常见的误区是:误以为一旦获得资格就能“一劳永逸”,忽视了逐年复审和实质性条件核查的要求。税务机关正在逐一纠偏,任何环节的偏差都可能导致优惠资格被撤销并追缴历年税款。

盲区三:特殊性税务处理的“商业实质”盲区

典型代表:山东黄金(7.38亿元补税)

此案暴露出企业在进行资产重组规划时,重形式而轻实质的致命问题。符合特殊性税务处理不仅需要法律形式满足条件,更必须以“具有合理的商业目的”为前提。企业在重组规划中忽视了经济实质的举证,导致税收递延优惠被完全撤销。

盲区四:跨境架构的空壳“导管公司”风险

典型代表:挚文集团(陌陌,补税5.48亿元)

此案标志着红筹架构中香港中间层的税收协定红利时代已经终结。据不完全统计,全国已有超过120家红筹企业被要求自查补税。空壳导管公司即使符合股权比例等形式条件,只要缺乏经济实质(无固定办公场所、无全职员工、无独立决策权),就会被否定“受益所有人”资格,导致股息预提所得税优惠从5%被取消,恢复至10%标准税率并追溯既往。

盲区五:供应链发票真实性的“连坐”风险

典型代表:顺博合金(因供应商虚开发票被动补税近1亿元)

这一案例充分说明:在供应链管理上,下游企业即使本身正当经营,若上游供应商开具的发票被认定为虚开发票,下游企业仍需补缴进项税额并追加滞纳金。发票管理已不仅仅是采购合规问题,而是全链条税务风险管理的关键环节。

盲区六:IPO报告期存量税务风险“后现”型风险

典型代表:天岳先进(上市后补税8297.28万元,业绩由盈转亏)

这是本轮补税中唯一直接涉及IPO报告期的案例。企业在IPO阶段对历史税务遗留事项的尽职调查和风险预判严重不足——上市时未能从根上厘清历史期的合规性问题,于上市后三年内暴露出报告期欠税问题,属于典型的风险“延后兑现”,对上市公司信披完整性和投资者信任造成双重冲击。

三、趋势展望:上市公司税务合规的三大方向

趋势一:“以数治税”已成常态化监管格局

金税四期实现税务、银行、工商、社保、海关数据联网,“四流合一”智能监控,违规暴露概率接近100%。即便是已上市多年的成熟企业,其历史税务问题也正在被系统逐一排查。税收征管从“以票控税”走向“以数治税”,已成为不可逆的趋势。

趋势二:税务合规必须从“被动应对”升级为“主动预防”

超过50家上市公司通过自查自纠完成整改且未触及行政处罚,体现了监管引导与市场规范的良性互动。但同时,大额补税对业绩的冲击、滞纳金的累加效应、长期历史问题的累积,均对上市公司的税务合规体系提出了全新要求。

企业必须建立跨部门、跨主体的税务统筹体系,形成全周期、全覆盖的合规防控,而不仅仅是停留在按期申报。

趋势三:政策惠企与严格执法须同步推进

一方面,税收优惠政策(高新技术企业、西部大开发、研发费用加计扣除等)对企业的经营确实起到重要的支持作用;但另一方面,企业在享受优惠时必须严格满足政策条件,税务机关对这些政策适用条件的合规核查将是长期的、持续的。

企业需要在前期交易评估和税收规划阶段就充分论证政策的适用合规性,必要时可考虑申请税收事先裁定,以增强税务处理的确定性。

附录:2025-2026年主要上市公司补税案例一览表

数据来源说明:本表数据来源于上市公司公告披露、经济参考报、大华会计师事务所行业研究、各财经媒体报道及公开渠道信息。数据截止至2026年5月上旬。部分公司补税披露金额为初步测算,最终金额以各公司经审计的年报或税务部门正式认定为准。部分案例存在多期补税,合计金额以最大口径列示。

从医药行业的集中爆发,到六大“盲区”的逐一暴露,再到“以数治税”的不可逆转——这场补税潮给所有企业敲响了警钟。

税务合规,不再是财务部门的“后台工作”,而是事关企业生存发展的战略命题。主动自查、主动整改、主动建立全周期的税务风险防控体系,才是企业在“金税四期”时代行稳致远的唯一正道。