本案有几个值得关注的实务看点。

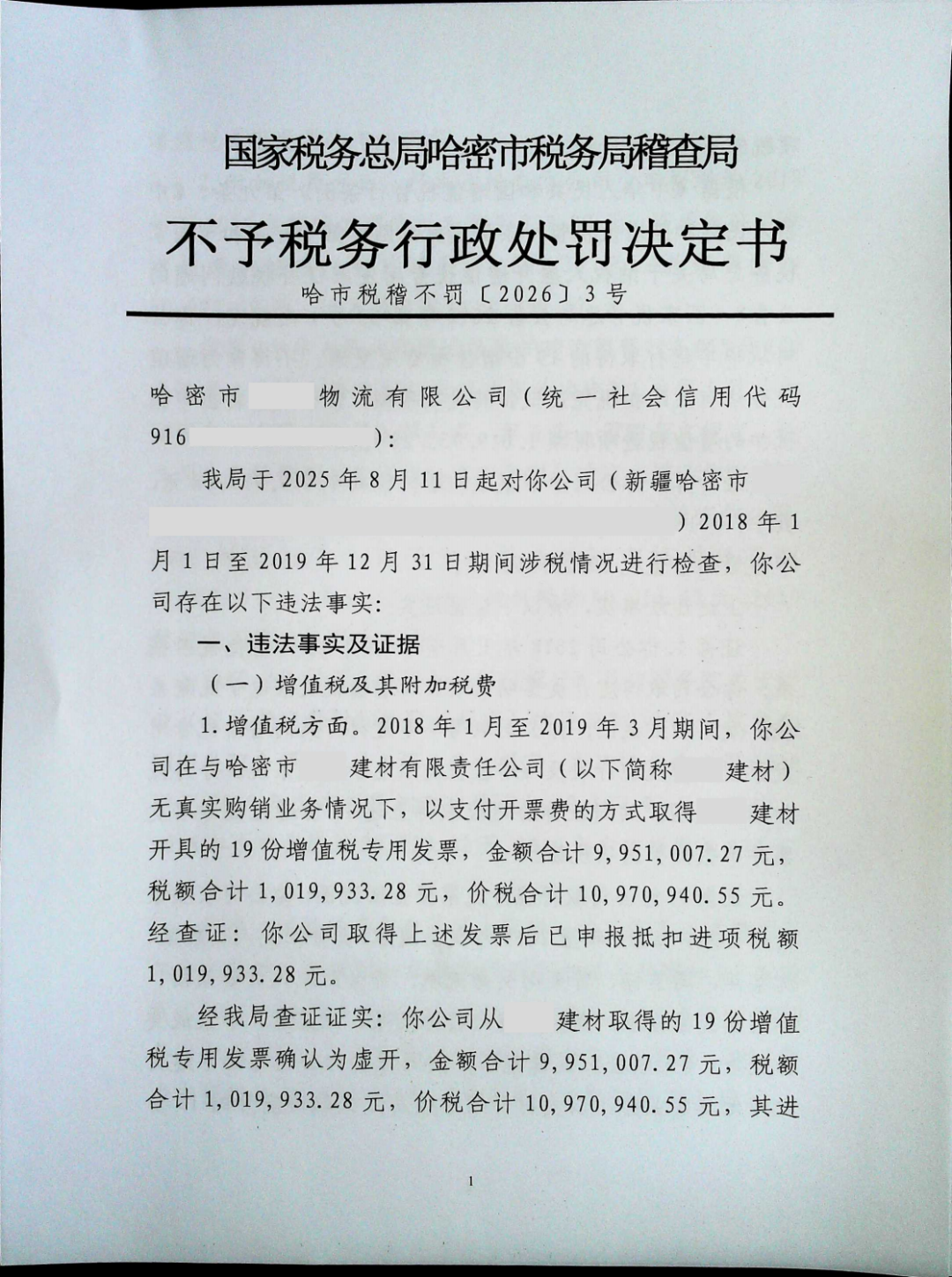

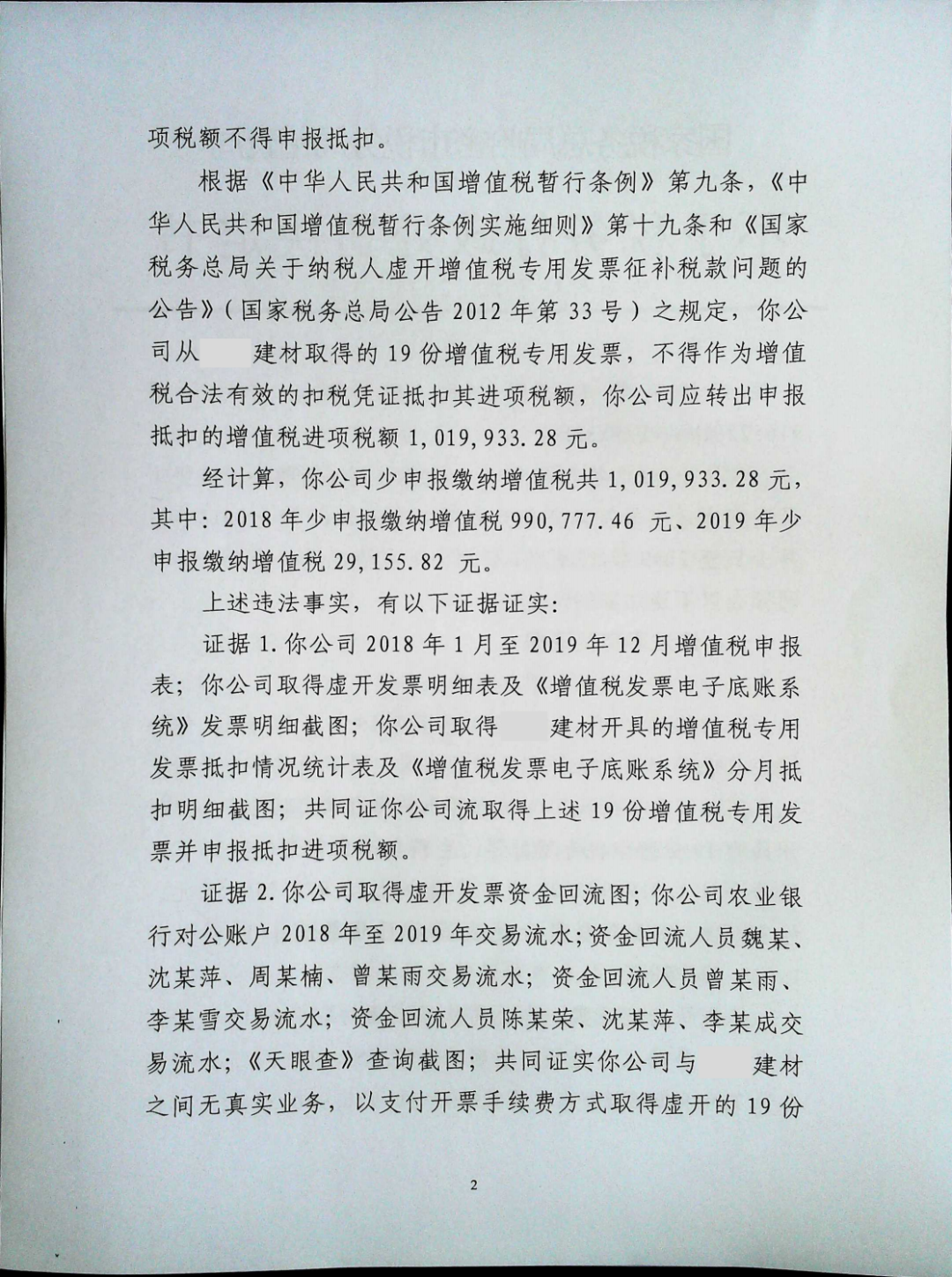

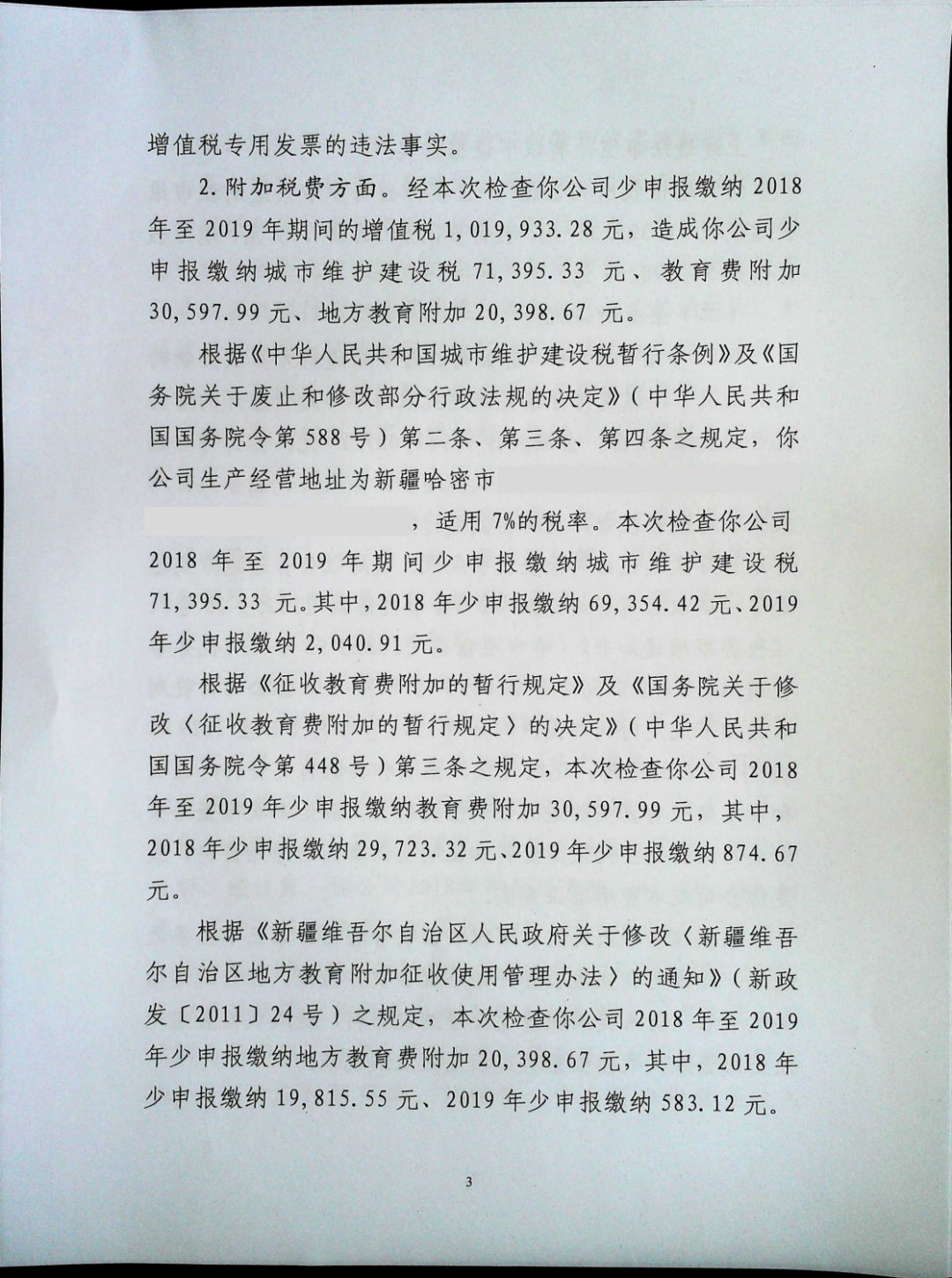

一是核定企业所得税未定性偷税。案涉物流公司在与某建材公司无真实购销业务的情况下取得19份虚开增值税专用发票价税合计1097万余元。稽查局查处后,将偷税的范围限定在增值税和城建税,而企业所得税系由稽查局依职权核定的结果,并非基于企业自身的虚假申报,不具备第六十三条所要求的虚假申报手段,故未定性偷税。是否定性偷税直接影响追征期的适用。此外,国税发〔2008〕30号规定交通运输业应税所得率幅度为7%~15%,本案直接取上限15%从高适用,属于较高水平,企业实际仍有据理争取的空间。

二是核定后仍逐年审查小微优惠资格。稽查局对企业所得税核定征收后,并未一刀切计税,而是分年度审查是否符合小型微利企业条件。2018年度核定应纳税所得额646万余元,超出标准,不享受小微优惠;2019年度核定所得额228万余元,从业人数3人,资产总额104万元,符合小微政策,享受了相应减免。核定征收与税收优惠并不互斥,不能因企业存在违法行为就剥夺其依法应享的税收利益。

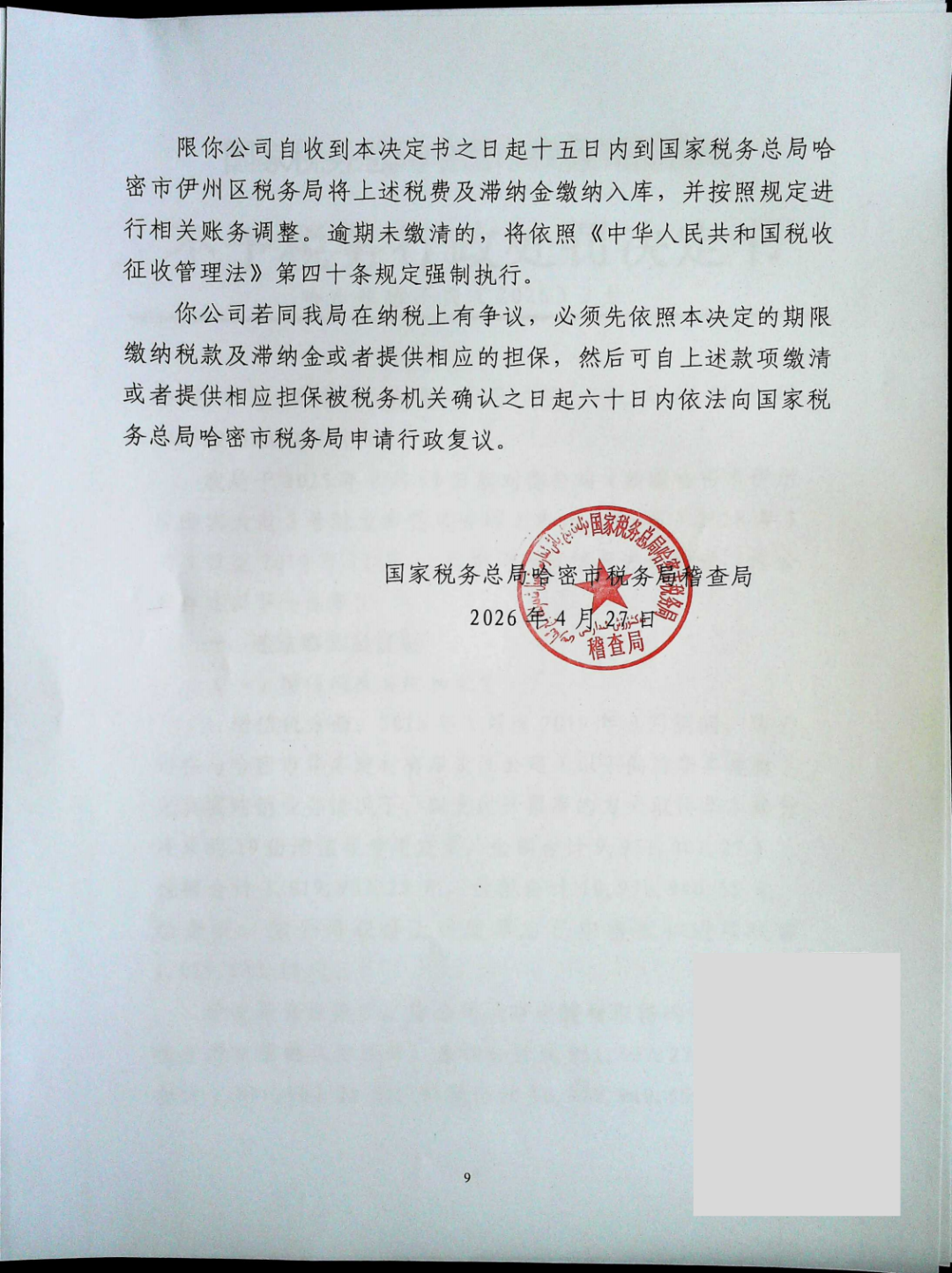

三是追征期与处罚时效的分别适用。追征期以税款申报缴纳期限届满之日起算,2018年度企业所得税届满日为2019年5月,至税务机关发现违法行为时已超五年,故不予追征。处罚时效依据《税收征管法》第八十六条,从违法行为发生之日起算,本案末笔虚开发票抵扣约在2019年初,至被发现时已超五年。本案中,增值税和城建税虽定性偷税,但偷税的行政处罚同样受五年处罚时效约束,因超过时效而不予处罚;企业所得税核定征收未定性偷税,本身即不存在偷税处罚的问题。

本案提示物流运输企业应建立健全财务核算制度,从源头防范涉税风险。一旦面临稽查,应积极配合检查并及时聘请专业税务律师,在定性、核定税率及追征期等关键环节充分主张权利,依法维护自身合法权益。