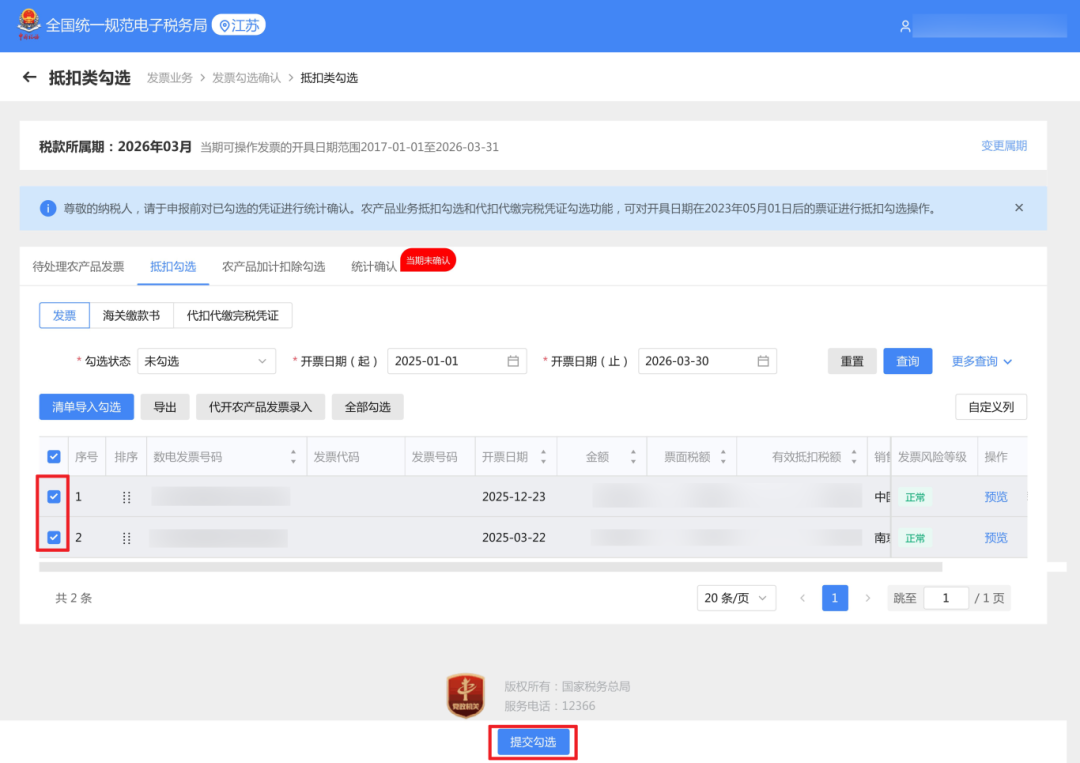

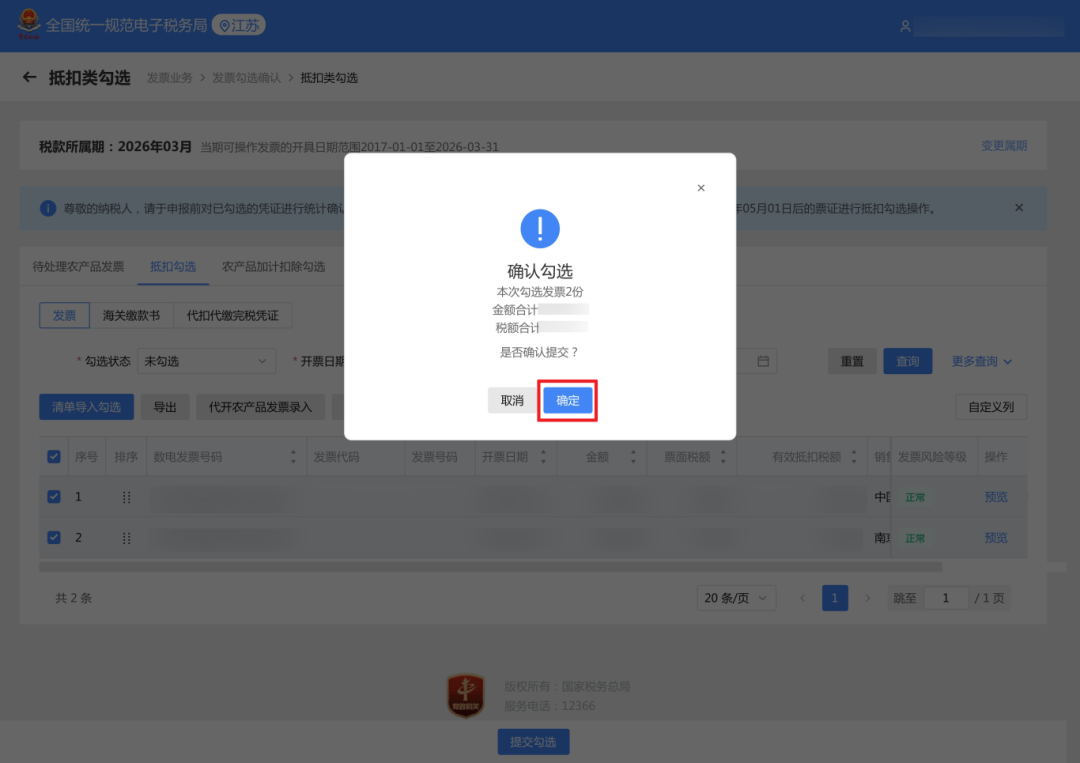

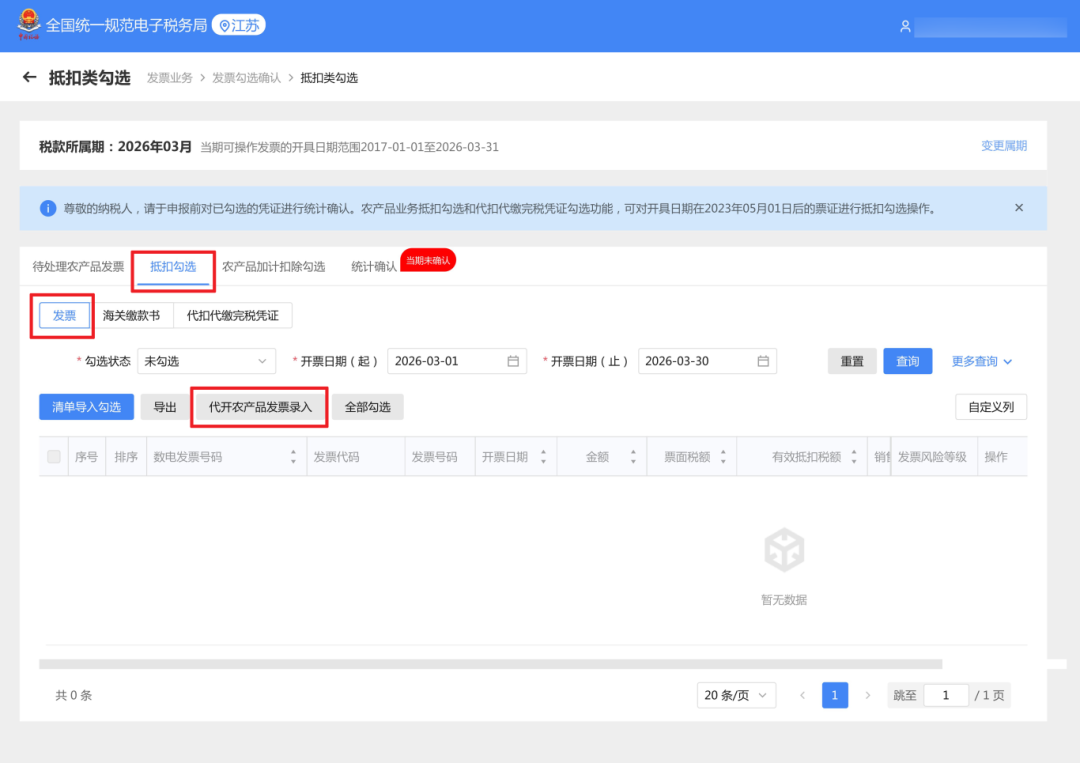

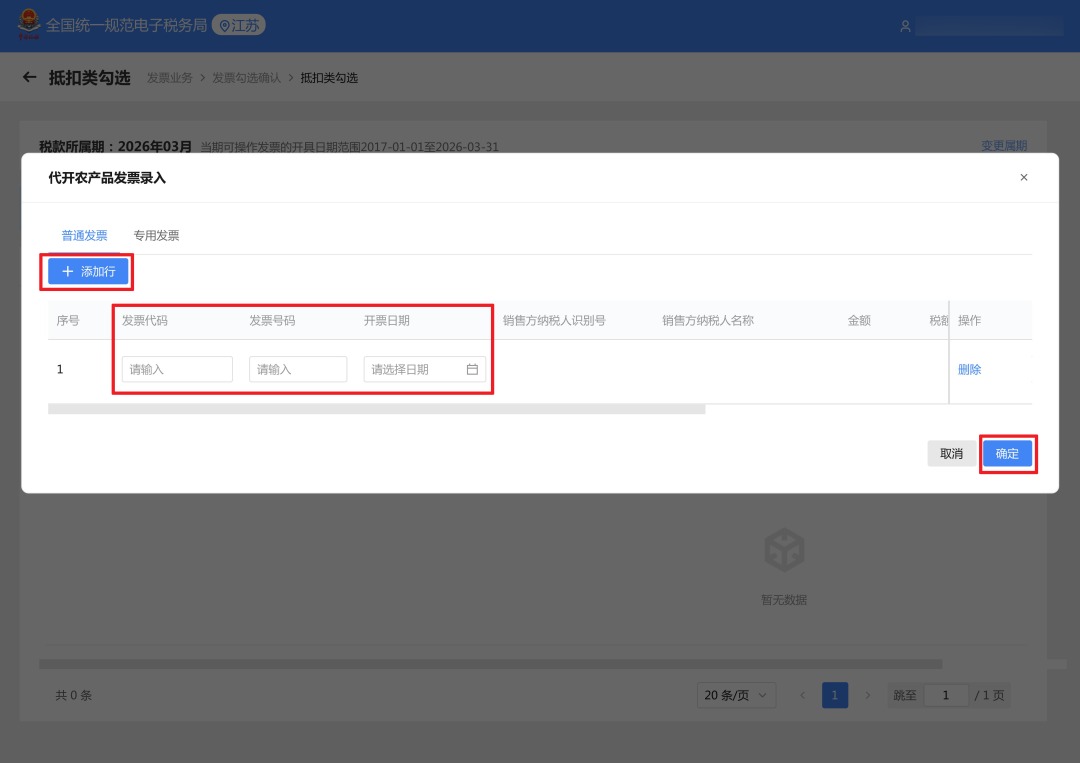

вдЯТЪЧЫеаЁЫАИљОнаТеўВпећРэЕФВйзїСїГЬЃЌвЛЦ№РДПДвЛЯТАЩЃЁ

ХЉВњЦЗЗЂЦБЗжЮЊЮоашДІРэМДПЩНјааЕжПлЙДбЁЕФХЉВњЦЗЗЂЦБгыашвЊД§ДІРэКѓНјааЕжПлЙДбЁЕФХЉВњЦЗЗЂЦБЁЃ

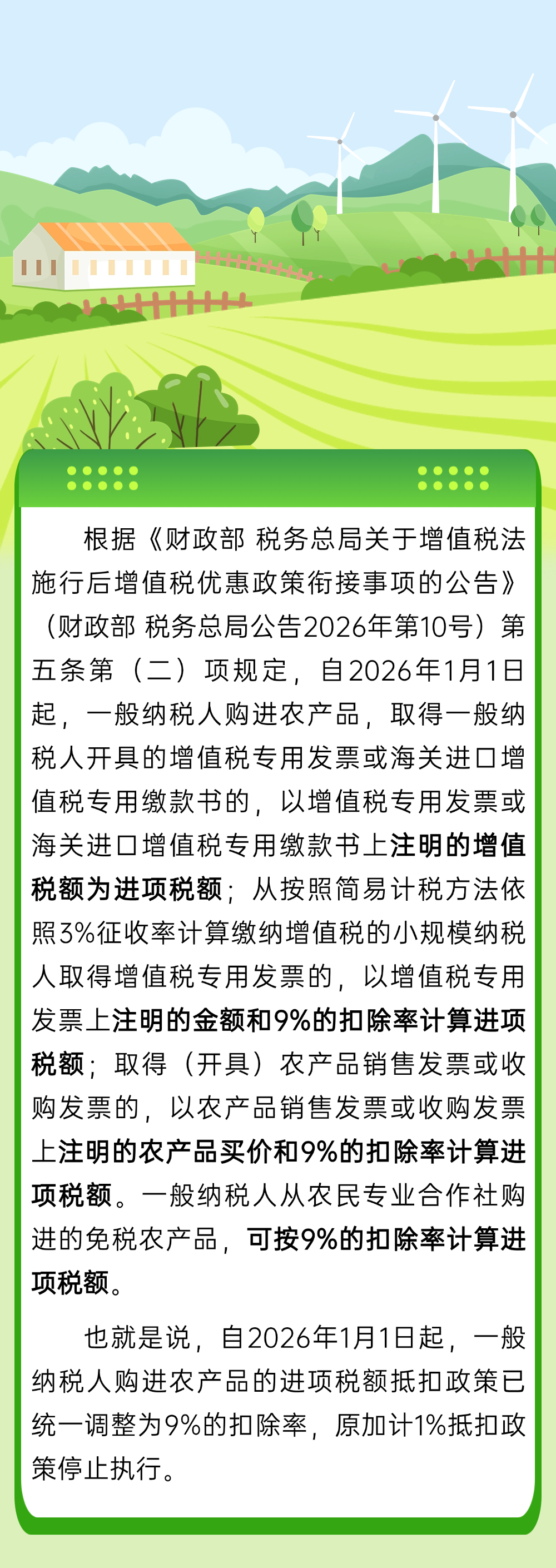

ШчЙћЦѓвЕШЁЕУХЉВњЦЗЪеЙКЗЂЦБЁЂЕчзгЗЂЦБЗўЮёЦНЬЈПЊОпЕФздВњХЉВњЦЗЯњЪлЗЂЦБЁЂДгвЛАуФЩЫАШЫДІШЁЕУЕФ9%ХЉВњЦЗзЈгУЗЂЦБЁЂКЃЙиНЩПюЪщЃЌЮоашдЄЯШДІРэЃЌПЩжБНгНјШыЁОЕжПлРрЙДбЁЁПФЃПщНјааЙДбЁЁЃ

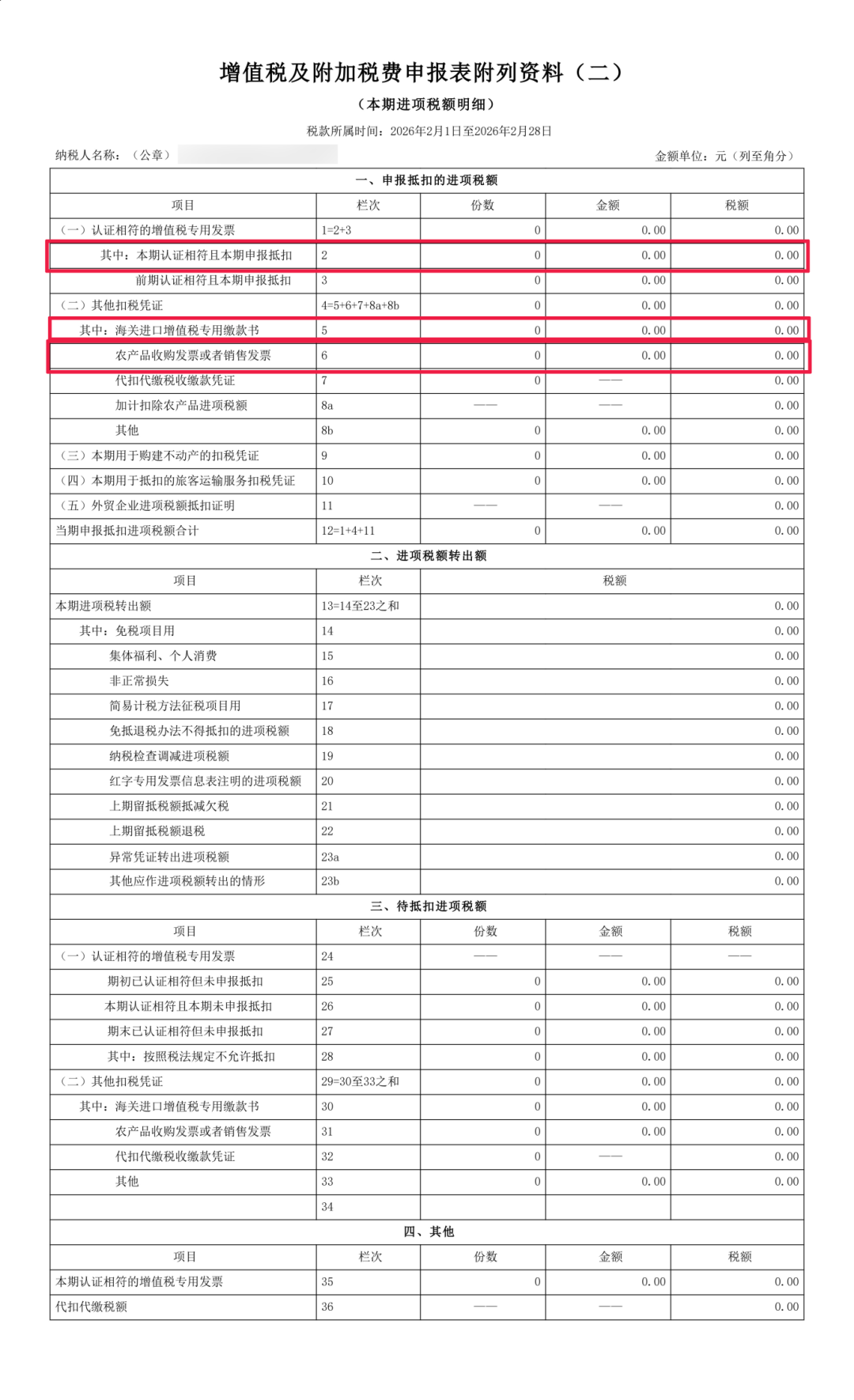

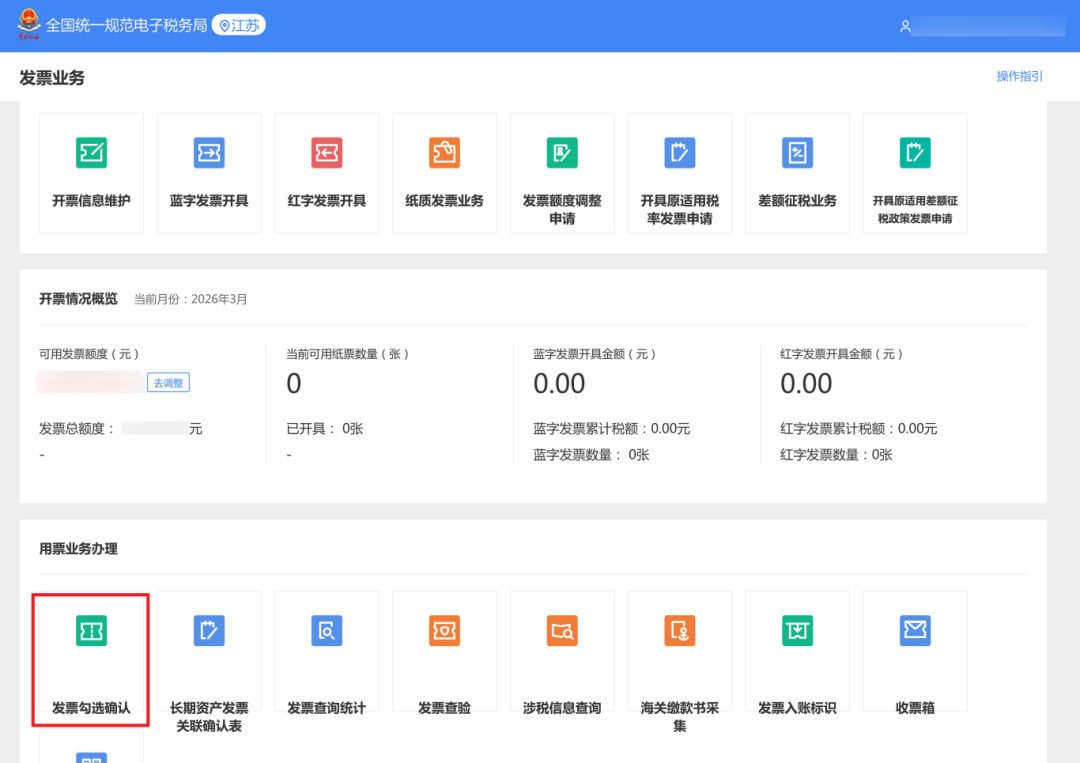

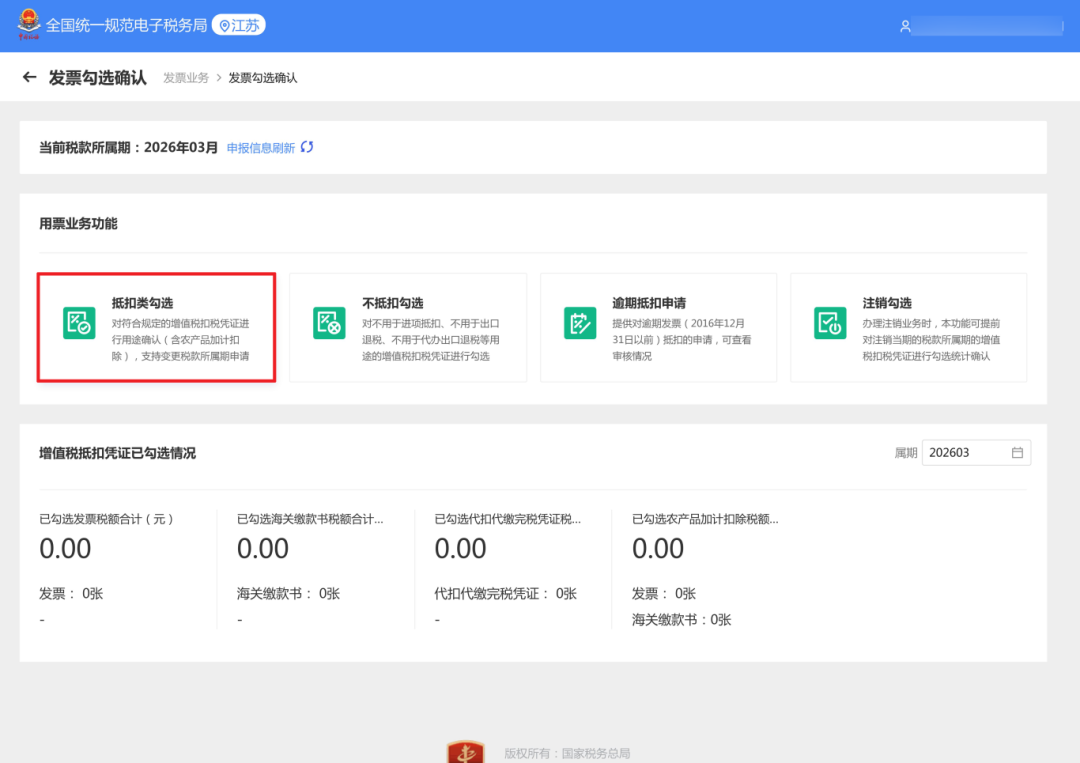

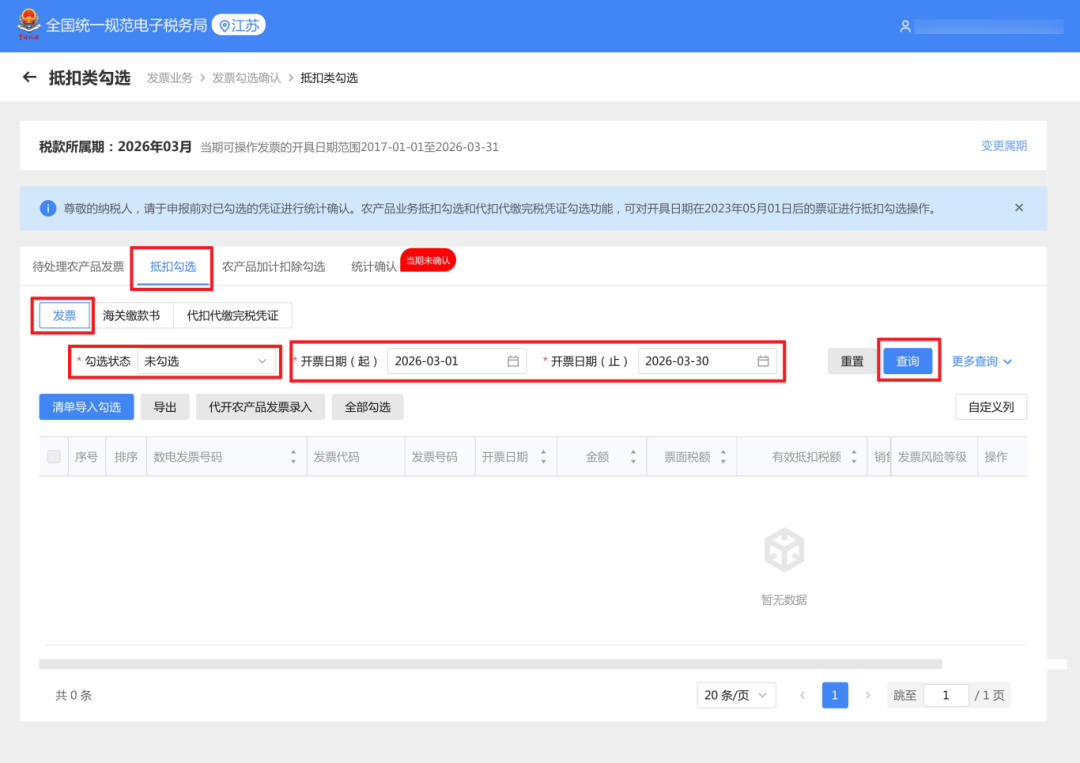

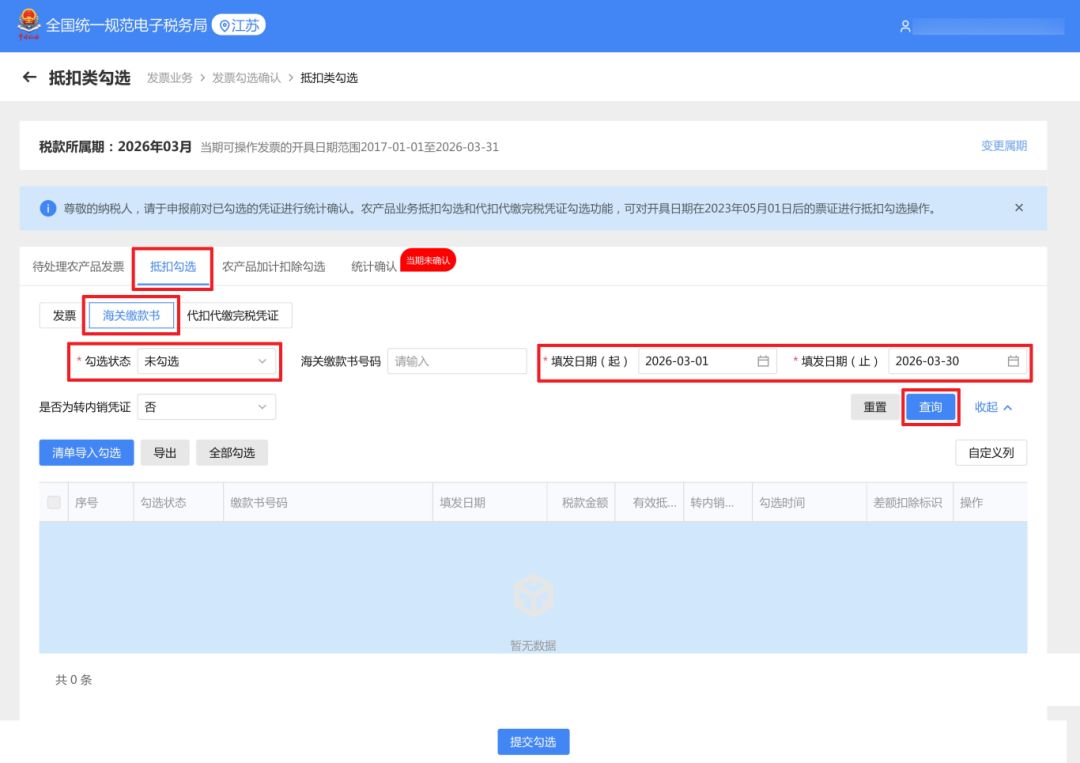

ЯТУцЪЧОпЬхЕФВйзїСїГЬ

вЛЁЂЦѓвЕЕЧТМЕчзгЫАЮёОжКѓЃЌдкЪзвГЁАШШУХЗўЮёЁБФЃПщЕуЛїЁОЗЂЦБвЕЮёЁПЁЃ

ЛђепЕуЛїЁОЮввЊАьЫАЁП-ЁОЗЂЦБЪЙгУЁП-ЁОЗЂЦБгУЭОШЗШЯЁПЙІФмВЫЕЅЁЃ

ЖўЁЂЕуЛїЁОЗЂЦБЙДбЁШЗШЯЁП-ЁОЕжПлРрЙДбЁЁПЙІФмВЫЕЅЁЃ

Ш§ЁЂНјШыЁОЕжПлЙДбЁЁП-ЁОЗЂЦБЁПФЃПщКѓЃЌЁАЙДбЁзДЬЌЁБбЁдёЁОЮДЙДбЁЁПЃЌбЁдёЁАПЊЦБШеЦкЃЈЦ№ЃЉЁБЁАПЊЦБШеЦкЃЈжЙЃЉЁБКѓЃЌЕуЛїЁОВщбЏЁПЁЃ

ШчЙћЪЧКЃЙиНЩПюЪщЃЌдђНјШыЁОЕжПлЙДбЁЁП-ЁОКЃЙиНЩПюЪщЁПФЃПщЃЌЁАЙДбЁзДЬЌЁБбЁдёЁОЮДЙДбЁЁПЃЌбЁдёЁАЬюЗЂШеЦкЃЈЦ№ЃЉЁБЁАЬюЗЂШеЦкЃЈжЙЃЉЁБКѓЃЌЕуЛїЁОВщбЏЁПЁЃ

ЙДбЁЯргІЗЂЦБКѓЃЌЕуЛїЁОЬсНЛЙДбЁЁПЃЌИљОнЯЕЭГЬсЪОаХЯЂКЫЖдЪ§ОнЃЌШЗШЯЪ§ОнЮоЮѓЃЌЕуЛїЁОШЗЖЈЁПЃЌМДЭъГЩВйзїЁЃ

ШчЙћЦѓвЕШЁЕУЕФЪЧЫАЮёЛњЙиДњПЊЕФХЉВњЦЗЗЂЦБЃЌашвЊЯШНјааВЙТМВйзїЃЌдйНјааЙДбЁЁЃ

дкЁАЕжПлРрЙДбЁЁБвГУцЃЌвРДЮЕуЛїЁОЕжПлЙДбЁЁП-ЁОЗЂЦБЁП-ЁОДњПЊХЉВњЦЗЗЂЦБТМШыЁПНјШыЙІФмФЃПщЁЃ

ЕуЛїЁОЬэМгааЁПЃЌТМШыЁАЗЂЦБДњТыЁБЁАЗЂЦБКХТыЁБЁАПЊЦБШеЦкЁБЃЌЯЕЭГЛсздЖЏДјГіЗЂЦБЯрЙиаХЯЂЃЌФЩЫАШЫИљОнЪЕМЪЧщПіЃЌЬюаДХЉВњЦЗВПЗжЦБУцН№ЖюЁЂХЉВњЦЗВПЗжЦБУцЫАЖюЃЛдЪаэФЩЫАШЫИљОнЗЂЦБЩЯзЂУїЕФХЉВњЦЗТђМлКЭ9%ЕФПлГ§ТЪЃЌзджїЬюБЈгааЇЕжПлЫАЖюЁЃШЛКѓЕуЛїЁОШЗЖЈЁПЁЃ

ОЙ§ЩЯЪіВйзїКѓЃЌМДПЩЕНЁОЕжПлЙДбЁЁП-ЁОЗЂЦБЁПФЃПщЖдетаЉЗЂЦБНјааЙДбЁЁЃ

ШчЙћЦѓвЕШЁЕУЫАПиЯЕЭГПЊОпЕФздВњХЉВњЦЗдіжЕЫАЦеЭЈЗЂЦБЁЂДгаЁЙцФЃФЩЫАШЫДІЙКНјЕФ3%ХЉВњЦЗзЈгУЗЂЦБЃЌашвЊдЄЯШДІРэКѓдйНјааЕжПлЙДбЁЁЃ

ОпЬхВйзїСїГЬШчЯТ

здВњХЉВњЦЗЯњЪлЗЂЦБЃЈгУЫАПиЯЕЭГПЊОпЕФздВњХЉВњЦЗдіжЕЫАЦеЭЈЗЂЦБЃЉ

НјШыЁОД§ДІРэХЉВњЦЗЗЂЦБЁП-ЁОздВњХЉВњЦЗЯњЪлЗЂЦБЁПФЃПщЃЌбЁдёЁАПЊЦБШеЦкЃЈЦ№ЃЉЁБЁАПЊЦБШеЦкЃЈжЙЃЉЁБЁАЪЧЗёДІРэЁБШ§ИіВщбЏЬѕМўКѓЃЌЕуЛїЁОВщбЏЁПЃЛЙДбЁЯргІЗЂЦБЃЌВЂИљОнЪЕМЪЧщПібЁдёЁАРраЭЁБЃЌЕуЛїЁОЬсНЛЁПЁЃ

ОЙ§ЩЯЪіВйзїКѓЃЌМДПЩЕНЁОЕжПлЙДбЁЁП-ЁОЗЂЦБЁПФЃПщЖдетаЉЗЂЦБНјааЙДбЁЁЃ

ДгаЁЙцФЃФЩЫАШЫДІЙКНјЕФ3%ХЉВњЦЗзЈЦБ

ЕуЛїЁОД§ДІРэХЉВњЦЗЗЂЦБЁП-ЁОДгаЁЙцФЃДІЙКНјЕФ3%ХЉВњЦЗзЈЦБЁПЙІФмФЃПщЃЌЯЕЭГЛсЬсЪОКЮжжЧщПіЯТПЩвдЪЙгУИУЙІФмЁЃ

ЙиБеЬсЪОаХЯЂЃЌбЁдёЁАПЊЦБШеЦкЃЈЦ№ЃЉЁБЁАПЊЦБШеЦкЃЈжЙЃЉЁБЁАЪЧЗёДІРэЁБШ§ИіВщбЏЬѕМўКѓЃЌЕуЛїЁОВщбЏЁПЃЌЙДбЁЯргІЗЂЦБЃЌВЂИљОнЪЕМЪЧщПібЁдёЁАРраЭЁБЃЌЕуЛїЁОЬсНЛЁПЁЃ

ОЙ§ЩЯЪіВйзїЃЌМДПЩЕНЁОЕжПлЙДбЁЁП-ЁОЗЂЦБЁПФЃПщЖдетаЉЗЂЦБНјааЙДбЁЁЃ

ДгХњЗЂСуЪлЛЗНкШЁЕУЕФУтЫАЪпВЫЁЂШтЕАЗЂЦБЃЌВЛЕУзїЮЊЕжПлЦОжЄЁЃ

ХЉВњЦЗНјЯюдкдіжЕЫАЩъБЈБэжаШчКЮЩъБЈЃП

дкЭъГЩЗЂЦБЙДбЁЕжПлВйзїКѓЃЌЯШвРДЮЕуЛїЁОЗЂЦБвЕЮёЁП-ЁОЗЂЦБЙДбЁШЗШЯЁП-ЁОЕжПлРрЙДбЁЁП-ЁОЭГМЦШЗШЯЁПНјааЕжПлЙДбЁЭГМЦШЗШЯВйзїЃЌдйНјаадіжЕЫАЩъБЈЁЃ

зѓгвЛЌЖЏВщПДИќЖр

дкЁЖдіжЕЫАМАИНМгЫАЗбЩъБЈБэИНСазЪСЯЃЈЖўЃЉЁЗЃЌЯргІРИДЮЬюаДНјЯюН№ЖюЃЌжїБэЛсздЖЏДјГіЯргІЪ§ОнЁЃ

ЃЈ1ЃЉХЉВњЦЗЪеЙКЗЂЦБЛђздВњХЉВњЦЗЯњЪлЗЂЦБАД9%ПлГ§ТЪМЦЫуЕжПлЕФЃЌПЩЕжПлЫАЖюЬюШыЁЖИНСазЪСЯЖўЁЗЕк6РИЃЛ

ЃЈ2ЃЉЫАЮёЛњЙиДњПЊЕФ3%ХЉВњЦЗзЈЦБАД9%ЕжПлЬюШыЁЖИНСазЪСЯЖўЁЗЕк6РИЃЛ

ЃЈ3ЃЉ9%ХЉВњЦЗзЈгУЗЂЦБЃЌПЩЕжПлЫАЖюЬюШыЁЖИНСазЪСЯЖўЁЗЕк2РИЃЛ

ЃЈ4ЃЉ3%зЈгУЗЂЦБАДПлГ§ТЪ9%МЦЫуЕжПлЕФЃЌПЩЕжПлЫАЖюЬюШыЁЖИНСазЪСЯЖўЁЗЕк6РИЃЛ

ЃЈ5ЃЉКЃЙиНјПкдіжЕЫАзЈгУНЩПюЪщЃЌПЩЕжПлЫАЖюЬюШыЁЖИНСазЪСЯЖўЁЗЕк5РИЁЃ