近期,国家税务总局衢州市税务局第一稽查局依法查处浙江金瑞华宇制冷科技有限公司(以下简称“金瑞华宇”)虚开增值税专用发票案件。经查,2020年至2022年,浙江金瑞华宇制冷科技有限公司通过支付开票手续费的方式,让他人为自己虚开增值税专用发票60份,价税合计572.07万元,少缴增值税、企业所得税等税费款共计182.69万元。2025年1月,国家税务总局衢州市税务局第一稽查局依据相关法律法规,对浙江金瑞华宇制冷科技有限公司取得的60份增值税专用发票认定为虚开,对该公司作出追缴税费款、加收滞纳金并处罚款共计339.11万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库,涉嫌虚开发票犯罪线索已移交公安机关进一步侦办。同时,税务部门已依法对3户上游企业开展调查核实或立案检查。

前期,国家税务总局衢州市税务局第一稽查局收到外省税务稽查部门推送线索,反映浙江金瑞华宇制冷科技有限公司从外省3家运输公司取得的60份增值税专用发票为虚开。

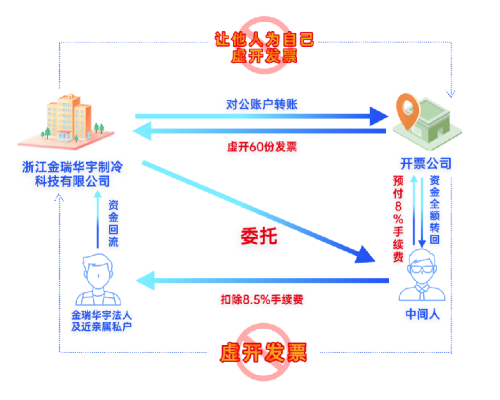

检查人员立即对金瑞华宇开展核查。通过依法调取金瑞华宇及上游开票公司的银行账户资金流水,发现开票方与受票方均与一个中间人的个人账户存在资金往来,且交易呈现“快进快出”的异常情况,金额也有一定规律,有明显的“资金回流”嫌疑。

检查人员随即调查该公司法定代表人吴振春、中间人及其近亲属的个人银行账户流水,进一步追踪发现,中间人先向开票公司支付一笔款项,随后金瑞华宇通过对公账户向开票公司转入一笔更大金额的款项,开票公司收到款项后将资金全额转至中间人账户,中间人扣除一定比例金额后,将剩余款项转入法定代表人吴振春或其亲属的个人账户,完成资金回流。异常的资金流水情况,完全符合以支付手续费的方式虚开发票的疑点特征。

为进一步查明运输业务的真实性,检查人员深入金瑞华宇开展实地调查。通过依法调取货物出入库单、运费结算明细等资料,检察人员发现金瑞华宇与浙江某化学有限公司存在购销业务,但涉及的运输业务承运方均为外省的运输公司。金瑞华宇与本地企业的运输往来,却舍近求远选择千里之外的外省运输公司承运,明显违背经营常理。

检查人员随即前往浙江某化学有限公司,依法调取了2020年10月至2022年12月期间与金瑞华宇的货物运输记录。记录显示,两家公司确有运输业务发生,但实际承运车辆均为本地车辆,与金瑞华宇提供的、对应外省运输公司发票的承运车辆信息完全不符。

检查人员进一步向实际承运人了解情况,实际承运人证实,确实与金瑞华宇有运输业务,但未向金瑞华宇提供过任何运输发票,且承运车辆与开票的运输公司并无任何挂靠关系。

结合现场核查、资金流水等多重证据,检查人员对金瑞华宇法定代表人吴振春开展了针对性的问询。

面对确凿证据,吴振春最终主动提交了60份发票对应的真实采购销售发票、运费发票明细及物流信息,并承认为解决成本列支问题,通过中间人先行向开票公司预付8%的手续费,让没有业务往来的运输公司为其虚开增值税专用发票,取得发票后再向开票方对公转入发票记载金额款项,开票公司收到款项后将资金转至中间人账户,中间人扣除8.5%的费用后,再将剩余款项转回至吴振春及其亲属的个人账户。

经查,2020年至2022年,金瑞华宇以支付一定比例手续费的方式,让他人为公司虚开增值税专用发票60份,价税合计572.07万元。

《中华人民共和国发票管理办法》第二十一条第二款规定:任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

针对其违法事实,2025年1月,国家税务总局衢州市税务局第一稽查局依法对浙江金瑞华宇制冷科技有限公司取得的60份增值税专用发票认定为虚开,对该公司作出追缴税费款、加收滞纳金并处罚款共计339.11万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库,涉嫌虚开发票犯罪线索已移交公安机关进一步侦办。同时,税务部门已依法对3户上游企业开展调查核实或立案检查。

来源:衢州市税务局

本案是一起典型的以支付手续费方式、通过中间人让他人为自己虚开运输增值税专用发票的案件。案涉公司在2020年至2022年间,取得虚开运输专票60份,价税合计572.07万元,最终被追缴税费款、加收滞纳金并处罚款共计339.11万元,涉嫌虚开发票犯罪线索已移送公安机关。

本案中,税务机关结合资金流转异常和运输业务“舍近求远”违背经营逻辑深入调查,发现案涉业务实际承运车辆均为本地车辆,与外省运输公司发票的承运车辆信息完全不符,实际承运人也明确证实其与外省运输公司并无任何挂靠关系,最终证实案涉公司通过支付手续费的方式,让他人为自己虚开增值税专用发票。运输行业中,个人车主挂靠有资质的运输公司经营并以其名义开票的情形较为普遍。根据《国家税务总局关于纳税人对外开具增值税专用发票有关问题的公告》(国家税务总局公告2014年第39号)及其解读等规定,在挂靠关系真实、运输业务真实发生、发票信息与实际业务一致、以被挂靠方名义对外经营等条件同时满足时,挂靠方以被挂靠方名义开票不构成虚开。但在本案中,实际承运人与开票公司之间不存在挂靠等法律关系,外省运输公司是收取手续费后提供发票的空壳通道。对于发生大量运输业务的企业而言,即便运输业务真实发生,若开票主体与实际承运方之间缺乏真实、合法的法律关系,仍将面临虚开认定的重大风险。企业开展运输业务时应审慎审查承运主体与开票主体的关系,防范主体不一致的虚开风险。在面临税务检查时,借助专业力量进行风险评估,避免因定性问题引发行政与刑事的双重追责。