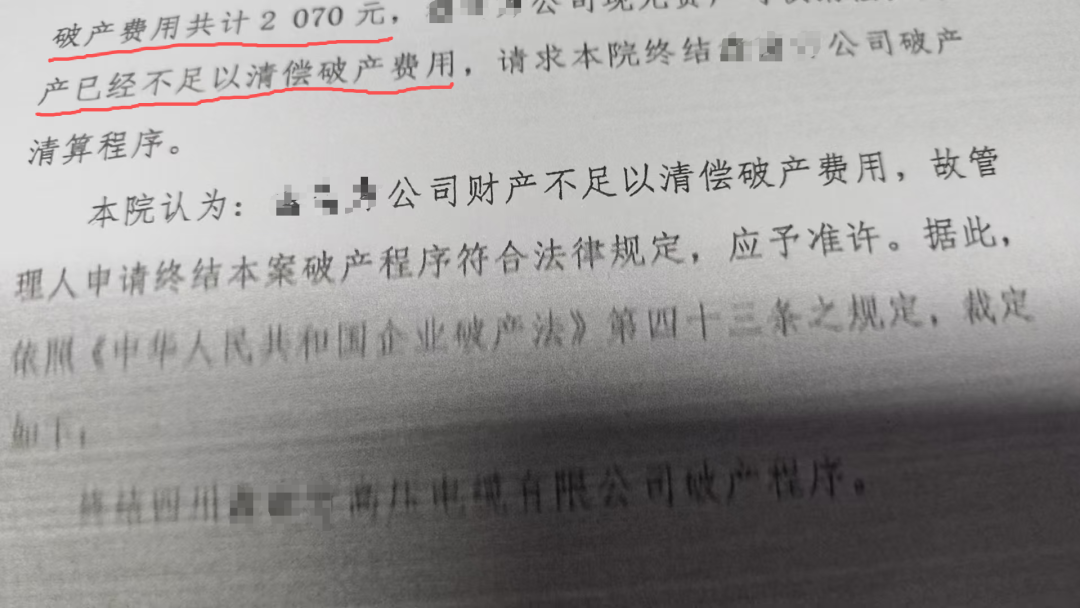

一会计咨询我,M公司持有图片中这家被终结破产程序公司的债权,显然是收不回来了。

M公司会计凭法院的终结破产的栽定书把这个债权做坏账损失了,所得税季报时会计小心把这个调整出来了。(这公司会计真会画蛇添足啊!也许就是这个S操作,让S局的老师起了疑心。况且,企业所得税季度申报表也没有这位会计调整的栏目啊!——财税微波)

现在M公司有个自然人股东股权转让,S局不认公司核算的会计利润,因为这个坏账损失影响所有者权益,会让个税流失 。

。

财税微波去查了查企业会计准则。准则对会计信息质量要求有一条是“企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用”。

这就是所谓“谨慎性原则”,要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、 低估负债或者费用。在市场经济环境下,企业的生产经营活动面临着许多风险和不确定性,如应收款项的可收回性、固定资产的使用寿命、无形资产的使用寿命、售出存货可能发生的退货或者返修等。会计信息质量的谨慎性要求,需要企业在面临不确定性因素的情况下作出职业判断时,应当保持应有的谨慎,充分估计到各种风险和损失,既不高估资产或者收益、也不低估负债或者费用。例如,要求企业对可能发生的资产减值损失计提资产减值准备、对售出商品可能发生的保修义务等确认预计负债等,就体现了会计信息质量的谨慎性要求。

谨慎性的应用不允许企业设置秘密准备。如果企业故意低估资产或者收益,或者故意高估负债或者费用,则不符合会计信息的可靠性和相关性要求,损害会计信息质量,扭曲企业实际的财务状况和经营成果,从而对使用者的决策产生误导,这是不符合会计准则要求的。