企业取得被税务机关认定为虚开的发票能否作为税前扣除凭证?税局官方解答!

来源

济南税务服务公众号

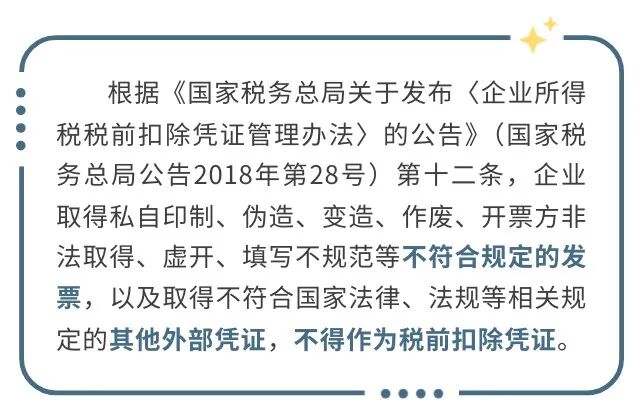

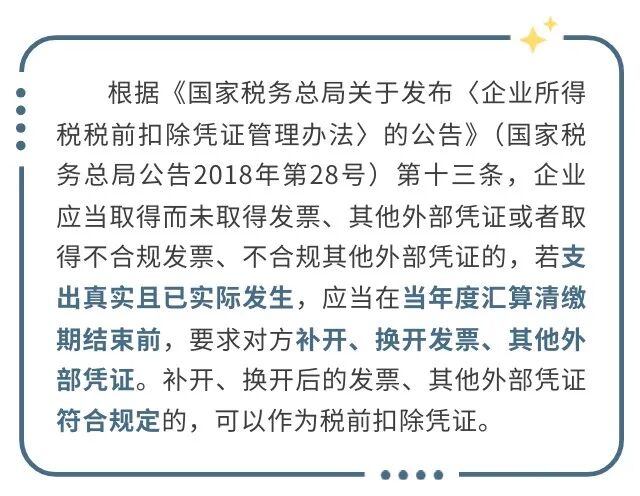

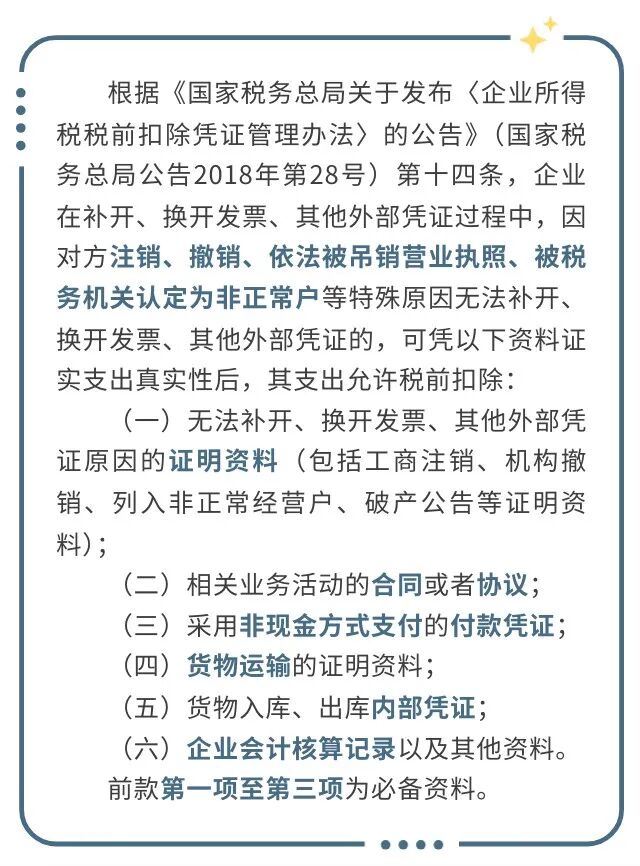

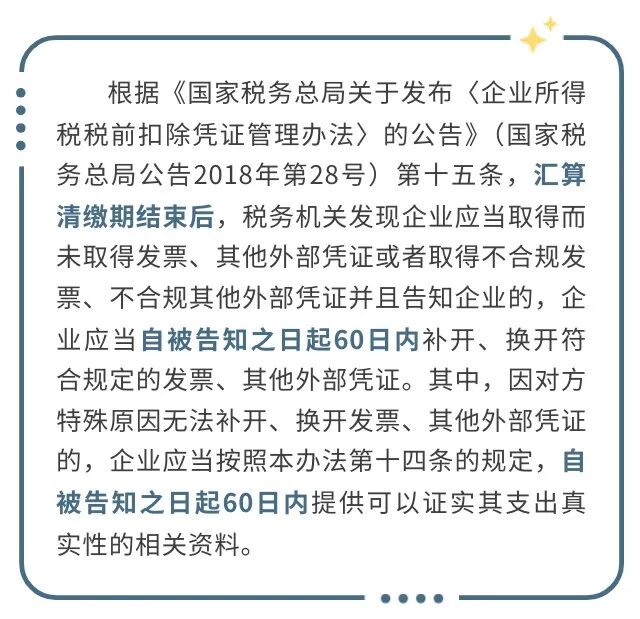

企业取得被税务机关认定为虚开的发票,不能直接作为企业所得税税前扣除凭证。若支出真实且已实际发生,应要求对方补开、换开合规发票,补开、换开的合规发票可以作为税前扣除凭证。因特殊原因无法补开的,可凭相关资料证实支出真实性后,在规定期限允许税前扣除。

政策依据

《中华人民共和国发票管理办法》(财政部令第6号)

《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号)